本文核心關鍵詞:商業遙感衛星發射數量、商業遙感衛星市場規模、商業遙感衛星產業鏈、商業遙感衛星政策規劃、商業遙感衛星前景趨勢

一、遙感衛星概述

“遙感”,是指在物理科學上是指不直接接觸物體,從遠處通過探測儀器接收來自目標物體的電磁波信息,并經過對信息的處理,判別出目標物體的屬性的過程。

地球上的各種物體都有其電磁光譜特性,遙感正是利用這一特性,利用遙感設備從空間平臺對地球表面的自然面貌、現象和自然資源進行觀察、探測,并通過光、紅外、微波等遙感器對各種地面物體所反射和輻射電磁波的信息進行讀取,然后經過一系列的科學提取、處理、分析過程獲取相應的數據信息,以達到準確辨認地球表面物體和現象的性質和狀況的目的。

衛星遙感為航天遙感的一個組成部分,以人造地球衛星作為遙感平臺,主要利用衛星對地球和低層大氣進行光學和電子觀測。

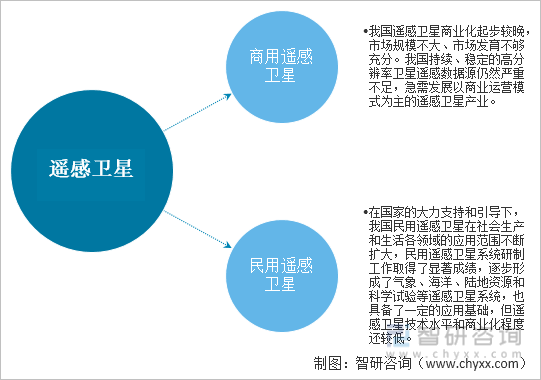

目前,我國的非軍用遙感衛星主要有民用和商用兩類用途,其中民用遙感衛星主要指不以營利為目的的,主要服務于國家政府部門、公眾業務等的遙感衛星,以國家投資為主;商業遙感衛星主要指以營利為目的,廣泛應用于商業市場的遙感衛星,以市場公司投資為主。

遙感衛星分類

資料來源:智研咨詢整理

二、全球遙感衛星行業運行情況

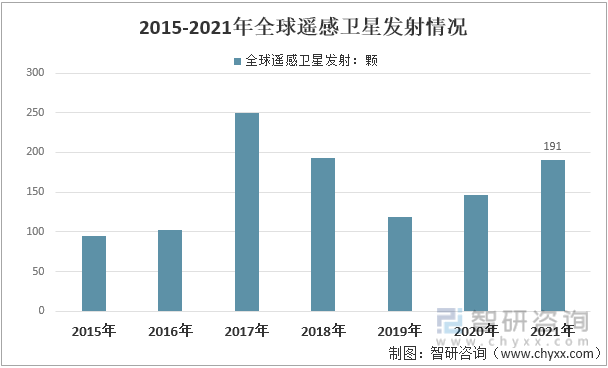

1、全球遙感衛星發射數量

數據顯示,2021年全球共發射遙感衛星191顆,相比2020年的146顆增加了45顆。

2015-2021年全球遙感衛星發射情況

資料來源:《中國航天科技活動藍皮書(2021年)》、智研咨詢整理

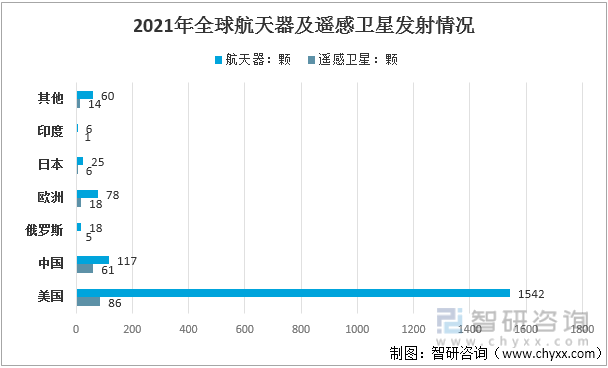

2021年,全球航天發射活動高度活躍,全球累計進行了146次航天活動,是1957年有航天發射活動以來的最高值;發射航天器共計1846個,繼2020年全球發射航天器數量首次破千后再創歷史新高,總質量達到約778t,為2009年(該年總發射質量為829.1t)以來的最大值。

2021年146次運載火箭發射中,中國發射次數達到55次,自2018、2019年后第三次獨占發射榜首,為本國及國際用戶發射航天器數量達115個,發射次數及發射航天器數量均實現增長,其中中國航天科技集團有限公司研制的“長征”系列運載火箭共完成48次發射,在全球宇航企業中排名第一。美國全年進行了51次發射活動,排名第二,但其發射的航天器數量達到1335個,單箭平均發射航天器數量為26.2個,運載能力突出。俄羅斯火箭發射次數為25次,發射航天器340個,發射次數和發射航天器數量均實現了增長;歐洲火箭發射6次,發射航天器19個,發射航天器數量相較2020年大幅下滑;日本火箭發射3次,發射11個航天器;印度火箭發射2次,發射20個航天器;伊朗火箭發射3次,都未能取得成功;韓國火箭發射1次,也以失敗告終。從成功入軌的航天器總質量統計來看,美國自2016年起連續六年排名全球第一,2021年發射入軌總質量達到402.6t;中國以190.5t位列第二,俄羅斯、歐洲發射總質量分列第三和第四位。

2021年全球航天器及遙感衛星發射情況

資料來源:《中國航天科技活動藍皮書(2021年)》、智研咨詢整理

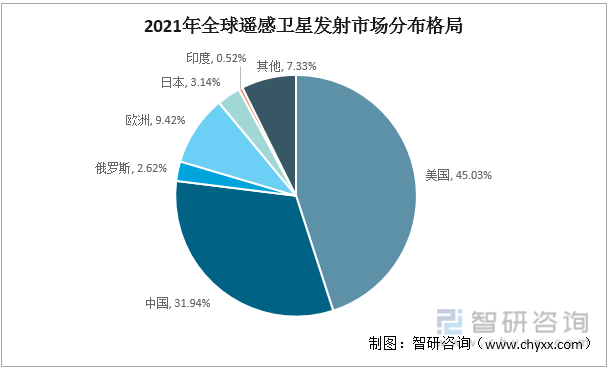

從各國遙感衛星發射數量來看,美國和中國占據較大的份額。2021年美國遙感衛星發射數量為86顆,占全球比重達45.03%;中國遙感衛星發射數量為61顆,占比31.94%。

2021年全球遙感衛星發射市場分布格局

資料來源:智研咨詢整理

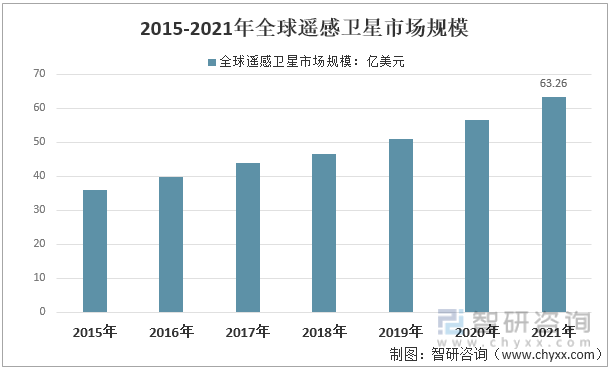

2、全球遙感衛星市場規模

隨著經濟全球化和航天技術的迅猛發展,衛星遙感技術在人類社會生產、生活各領域的應用規模不斷擴大,全球商業遙感衛星進入技術全面更新和產業化發展時期。國外商業遙感衛星產業從20世紀80年代開始發展并逐漸成熟,以美國為代表的西方航天大國通過積極的政策導向和資金扶持,加快了新一代高性能遙感衛星的研制和商業化運行,形成了政府監管、企業運營、“官助民辦”的商業模式,商業遙感衛星以服務政府用戶為主,與政府建立了長期合作關系,目前已形成了美國的Landsat系列、WorldView系列、GeoEye系列等衛星星座為代表的商業遙感衛星服務體系。

數據顯示,2015年至2021年,全球遙感衛星市場規模由35.9億美元增長至63.26億美元,年復合增速為9.9%。隨著全球遙感衛星發射數量不斷增長,伴隨空間分辨率及光譜波段數不斷提升,用戶對高分辨率遙感數據的質量及數量需求日益提升。

2015-2021年全球遙感衛星市場規模

資料來源:智研咨詢整理

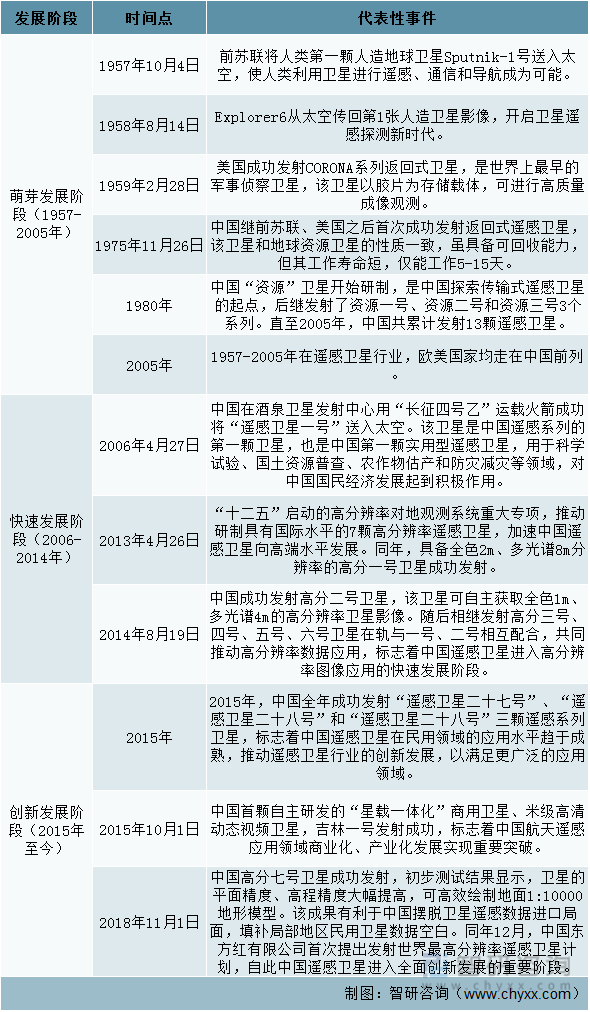

三、中國遙感衛星行業發展階段

中國遙感衛星行業先后經過萌芽發展、快速發展及創新發展三個階段,行業逐步擺脫由起步較晚導致的落后面貌,并逐步達到世界先進水平。

我國遙感衛星產業發展歷程

資料來源:智研咨詢整理

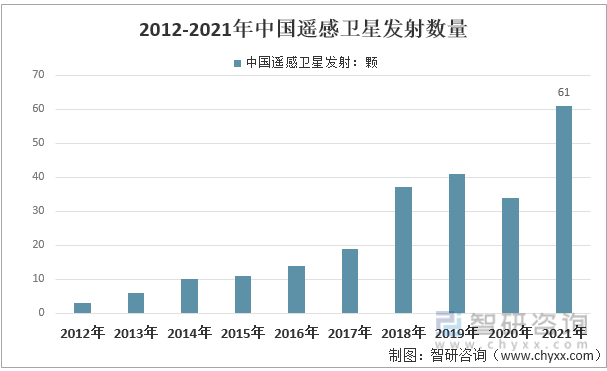

四、中國遙感衛星行業發射數量

隨著衛星遙感和空間信息服務業需求的增長以及配套政策的落地,我國發射的遙感衛星數量逐年增加。2021年,全球發射191顆遙感衛星,其中61顆來自中國,中國遙感產業正加速發展。

2012-2021年中國遙感衛星發射數量統計

資料來源:智研咨詢整理

本文內容摘自智研咨詢發布的《2022-2028年中國商業遙感衛星行業市場全景調查及投資前景預測報告》

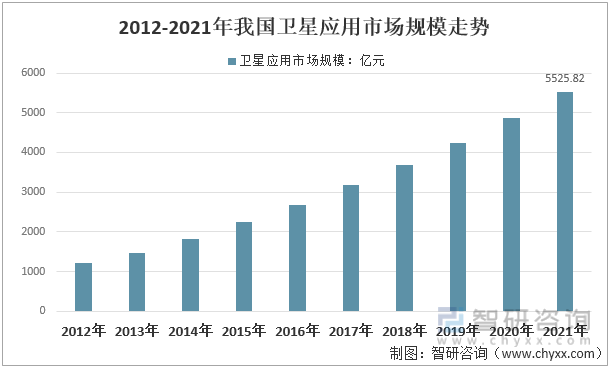

五、中國遙感衛星行業市場規模及市場結構

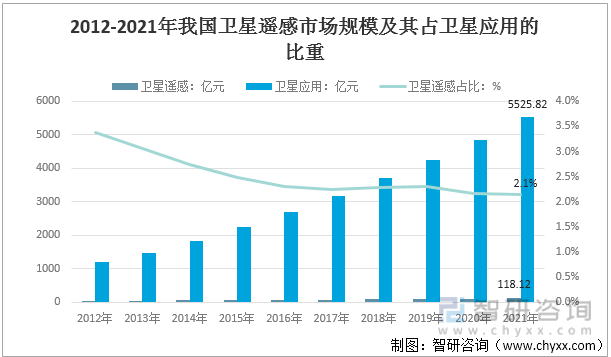

據測算:2012年我國衛星應用市場規模為1209.03億元,2021年產業規模增長至5525.82億元。

2012-2021年我國衛星應用市場規模走勢圖

資料來源:智研咨詢整理

衛星遙感產業規模從2012年的40.83億元增長至2021年的118.12億元,遙感產業發展迅速,但占衛星應用的比重較小,從2012年3.4%下降至2021年2.1%。

2012-2021年我國衛星遙感市場規模及其占衛星應用的比重

資料來源:智研咨詢整理

遙感衛星下游提供的增值服務包括:數據加工、空間信息綜合服務和軟件支持服務。在遙感和地球觀測領域,不同成像方法、不同波段和分辨率的數據并存,遙感數據日益多樣化。隨著數據采集速度的加快和更新周期的縮短,遙感數據的急劇增加導致遙感數據直接可讀性差。當使用軟件工具形成客戶可用的資源時,人工操作效率低,限制了衛星遙感的商業化和民用普及。

數據加工可大幅提升面向多客戶的服務能力。遙感大數據云、人工智能等技術與遙感數據增值服務結合,給遙感原始數據的處理帶來新的發展方向。數據加工可提高處理效率、降低數據處理成本,從而拓寬客戶群體,推動商業化發展。

空間信息綜合服務將促進中國智慧城市的發展進程。以遙感大數據影像為基礎,利用遙感云服務、“互聯網+”及新一代遙感應用手段,監測城市變化、實時管理城市的創新探索,是實現智慧城市的必經之路。

軟件支持可支持遙感數據幾何精校正、配準、融合、鑲嵌、信息提取和自動分類。遙感圖像具有宏觀、客觀、綜合、實時、動態、快速等特點,為地球資源調查與開發,國土整治,環境監測,以及全球性研究,提供新的探測手段。數據分析應用可在遙感大數據方面,在經濟中的應用剛起步,結合深度學習的人工智能方法,能夠進行實時、可靠的經濟發展分析,為國際經濟政策的制定提供有力的支持,并將在投資金融領域的行業應用中起到重要作用。通過開發軟件支持遙感衛星數據的整合,有利于遙感數據廣泛用于測繪、動態監測、國土資源調查、地質災害監測、軍事偵查等領域。

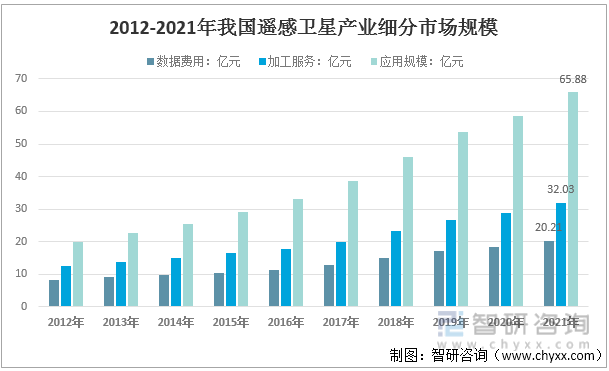

從細分市場來看,2021年我國遙感衛星產業市場規模為118.12億元,其中數據費用市場規模為20.21億元。加工服務市場規模為32.03億元;應用市場規模為65.88億元。

2012-2021年我國遙感衛星產業細分市場規模統計

資料來源:智研咨詢整理

2021年我國遙感衛星產業細分市場結構

資料來源:智研咨詢整理

六、中國遙感衛星行業企業競爭格局

我國已初步建立起多分辨率、多普段、穩定運行的衛星對地觀測及應用體系。在運營方面,民間資本開始金融遙感衛星產業,在國外遙感衛星代理方面,國外主要的遙感衛星代理商都在中國設有代理機構。

商業遙感衛星運營主體在政府的主導或推動下,不斷提升技術能力和經營管理水平,適時調整優化產權和治理結構,最終通過資本市場融資事項自主發展。目前,滬深兩市已吸引了一大批軍工企業、市政公用企業和基礎設施企業上市融資,相關法規政策已十分健全,這類企業的價值也得到了市場的普遍認可,為自主商業遙感企業未來的發展奠定了堅實的基礎。

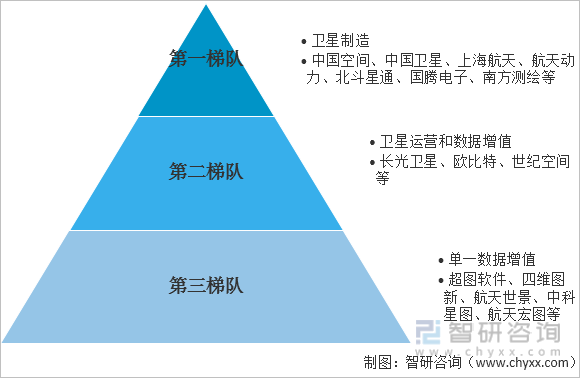

目前,我國主要規模以上的商業遙感企業有:中國東方紅衛星股份有限公司、北京國遙新天地信息技術有限公司、北京四維圖新科技股份有限公司、天津中科遙感信息技術有限公司等。主要分布在北、上、廣、天津等商業發達的地區。

我國衛星制造主要由中國航天科技集團隸屬的中國空間技術研究院(簡稱:中國空間)、上海航天技術研究院(簡稱:上海航天)、中國東方紅衛星股份有限公司(簡稱:中國衛星)等企業完成。中國衛星發射企業包括中國運載火箭技術研究院、上海航天電子有限公司、陜西航天動力高科技股份有限公司(簡稱:航天動力)。衛星地面設備供應企業較多,包括:中國航天科技集團、中國衛星、北斗星通、國騰電子、華力創通、南方測繪等。

在衛星制造領域,中國遙感衛星的生產由中國航天、中國衛星、中國空間、上海航天等少數企業所壟斷,以中國東方紅衛星股份有限公司為代表的遙感衛星制造企業,實力突出,全球競爭力較強,可實現整星出口任務。

在遙感衛星發射領域,衛星發射主要由中國空間、上海航天、中國衛星等企業壟斷,衛星發射任務由中國運載火箭技術研究院完成。

遙感衛星發射配套設備方面,供應商由少數企業壟斷市場。配套設備主要生產者如下:上海航天電子有限公司可提供衛星發射的控制系統、利用系統、逃逸系統和遙測系統等配套設備,航天動力可為火箭發射活動提供液體火箭發動機等配套設備。

我國遙感衛星產業競爭格局

資料來源:智研咨詢整理

七、中國遙感衛星行業上下游產業鏈

我國遙感衛星產業鏈相對復雜。上游涉及各種遙感衛星配套裝備和系統的制造、發射和生產,中游覆蓋政商兩大領域的運營,為各領域下游合作發展提供服務。我國遙感衛星產業的產業鏈分為三個環節。產業鏈上游參與企業主要涉及衛星制造、衛星發射、衛星地面設備和網絡建設企業;產業鏈中間參與企業是商業經營者和政府經營者;下游產業鏈涉及多個領域,在氣象、測繪和海洋等領域較為普及。

遙感衛星行業產業鏈

資料來源:智研咨詢整理

八、中國遙感衛星行業相關政策規劃匯總

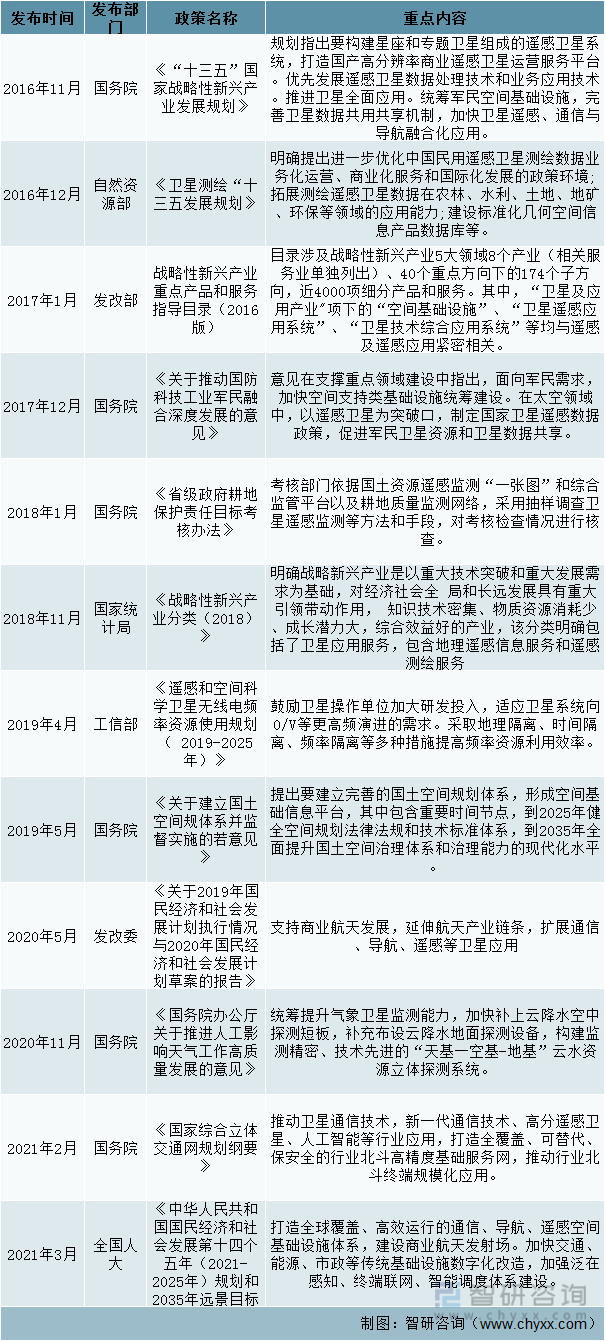

遙感衛星對國家的社會經濟發展有著非常有益的作用,我國對于商業遙感衛星行業的發展持支持態度。如"十四五"規劃中明確提出要打造全球覆蓋、高效運行的通信、導航、遙感空間基礎設施體系,建設商業航天發射場。圍繞強化數字轉型、智能升級、融合創新支撐,布局建設信息基礎設施、融合基礎設施、創新基礎設施等新型基礎設施。打造全球覆蓋、高效運行的通信、導航、遙感空間基礎設施體系,建設商業航天發射場等。

我國商業遙感衛星行業相關政策規劃匯總

資料來源:智研咨詢整理

九、中國遙感衛星行業發展前景

2022年2月27日,在酒泉衛星發射中心,長征火箭公司(未上市)成功發射了“長征四號丙”運載火箭,順利將22顆商業衛星精確地送入900km的太陽同步軌道。該星采用先進的L波段多通道多極化SAR載荷,構建全球首個用于地表形變干涉測量應用的L波段雷達遙感雙星星座。該組衛星將為土地調查、防災減災等領域提供強有力的空間技術支撐。

歷經多年發展,遙感技術已廣泛應用于農業、土地、林業、水利、氣象、海洋、環境、減災、統計、交通、教育等行業。國家產業政策逐步開放,鼓勵民間資本進入遙感產業,未來幾年衛星遙感和空間信息服務業無論上游、中游、下游,都將迎來快速增長。預計隨著遙感技術的發展,遙感數據及其應用將滲透到更多的領域和行業,客戶需求將進一步顯現。

以上數據及信息可參考智研咨詢(jwnclean.com)發布的《2022-2028年中國商業遙感衛星行業市場全景調查及投資前景預測報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國商業遙感衛星行業市場全景調查及投資前景預測報告

《2026-2032年中國商業遙感衛星行業市場全景調查及投資前景預測報告》共七章,包含中國商業遙感衛星行業應用領域分析,中國商業遙感衛星行業重點企業分析,中國商業遙感衛星行業投資前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國運動飲料行業發展歷程、市場政策、產業鏈圖譜、市場規模、競爭格局及發展趨勢分析:CR3市場占有率達44.2%[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國能量飲料行業相關政策匯總、產業鏈圖譜、市場規模、競爭格局及發展趨勢分析:東鵬特飲龍頭優勢明顯[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![趨勢研判!2026年中國退役風電設備回收行業政策、產業鏈、可回收價值重量、回收規模、競爭企業及發展趨勢:退役風電設備可回收規模將不斷增加[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2026年中國激光近凈成形裝備行業技術優勢、市場規模、應用難點及發展展望研判:激光近凈成形裝備以高效率、高性能重塑高端制造格局[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![研判2026!中國工業蒸汽行業產業鏈圖譜、消費量、市場規模、競爭格局及發展趨勢分析:市場格局高度分散[圖]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)