內容概要:伴隨著“非洲豬瘟”的影響逐步減少,我國生豬存欄量和出欄量穩步回升。據國家統計局,2022年,我國生豬存欄量為45256萬頭,較上一年度增加334萬頭,同比增長0.74%;生豬出欄量為69995萬頭,較上一年度增2867萬頭,同比增長4.27%。同時,受政策引導及市場需求的影響,我國生豬養殖方式開始逐步向規模化發展,散戶占比大幅度下降,大戶及企業占比不斷攀升,生豬養殖行業的市場集中度逐年增長。

關鍵詞:生豬存欄量和出欄量、生豬價格、生豬養殖方式占比

一、我國生豬存欄量和出欄量穩步回升,四川省的生豬出欄量位列全國第一

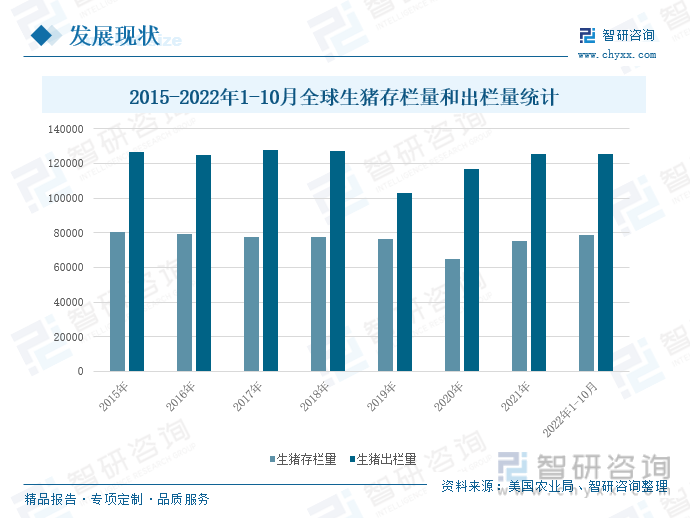

據美國農業局,根據美國農業部的統計數據,2015-2018年,全球生豬出欄量量總體處于較為平穩的狀態,各年度生豬出欄量均超過12億頭,其中出欄量最高的年份為2017年,總出欄量為12.78億頭;出欄量最低的年份為2016年,總出欄量量為12.47億頭,出欄量差距并不大。2019 年,受“非洲豬瘟”疫情影響,全球范圍生豬出欄量較上一年度減少2.38億頭,同比下降18.78%。2020-2022年1-10月,隨著“非洲豬瘟”以及新冠疫情的影響逐步退卻,全球的生豬出欄量得到穩步回升,2022年1-10月,全球的生豬出欄量為12.52億頭,基本與2021年年度出欄量持平。同時,2015-2022年1-10月,全球生豬存欄量的變化與出欄量保持同步,2022年1-10月,全球的生豬存欄量為7.84億頭,已經達到雙疫情影響前的水平。

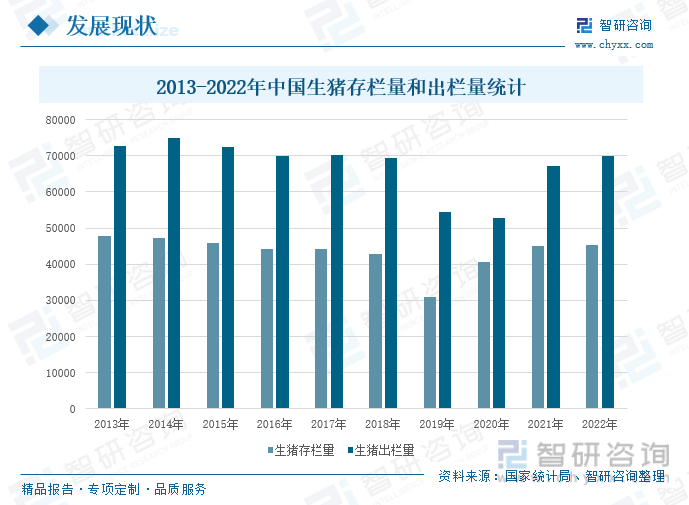

生豬養殖是我國的傳統行業,自改革開放以來,我國生豬養殖行業一方面受經濟持續高速增長、城鄉居民收入水平不斷提高和食物消費結構不斷升級等因素的需求強力拉動,另一方面因生豬產業已經演變成農村居民重要收入來源和城鎮居民菜籃子工程重要組成部分而得到政府的強烈推動,使我國生豬出欄量長期保持著較快的增長勢頭。國家統計局數據顯示,2013-2022年,我國生豬存欄量和出欄量呈上下波動的態勢,2019-2020年,受環保政策、規模化養殖以及非洲豬瘟和新冠疫情的沖擊,我國生豬存欄量和出欄量均出現大幅的下降;2021-2022年,伴隨著豬瘟疫苗的普及和防疫政策的放寬,我國生豬存欄量和出欄量穩步回升。2022年,我國生豬存欄量為45256萬頭,較上一年度增加334萬頭,同比增長0.74%;生豬出欄量為69995萬頭,較上一年度增2867萬頭,同比增長4.27%。

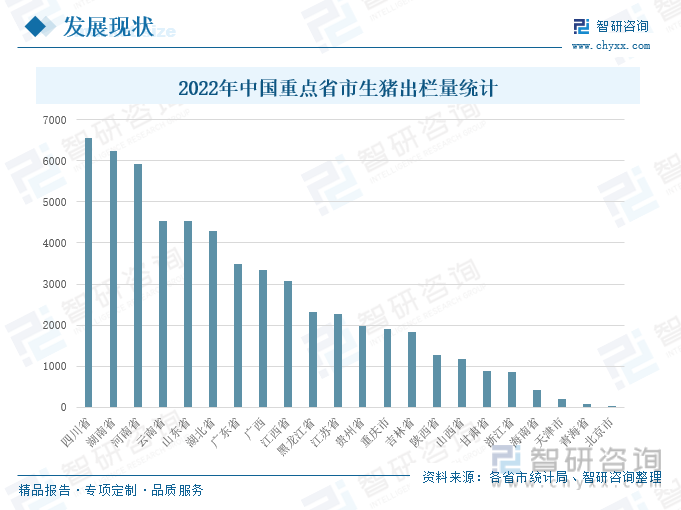

根據各地方政府陸續公布的生豬產能數據 ,2022年,我國的生豬出欄量前五的省市為四川省、湖南省 、河南省、云南省和山東省,其生豬出欄量分別為6548萬頭、6248萬頭、5919萬頭、4532萬頭和4528萬頭,同比增長分別為3.7%、2.1%、2.0%、8.1%和2.9%,前五省市生豬出欄量合計27776萬頭,占全國生豬總出欄量的40%左右。其中,湖南省的畜牧業在2022年度穩中有進,生豬供給從過剩轉向平衡,其出欄價格自4月份開始回升,10月份達到年內最高,全年生豬養殖略有盈利。總體來看,全國各重點省市的生豬產能已經基本恢復至疫情前的水平。

二、能繁殖母豬存欄量持續增加,大戶和企業生豬養殖方式占比逐年攀升

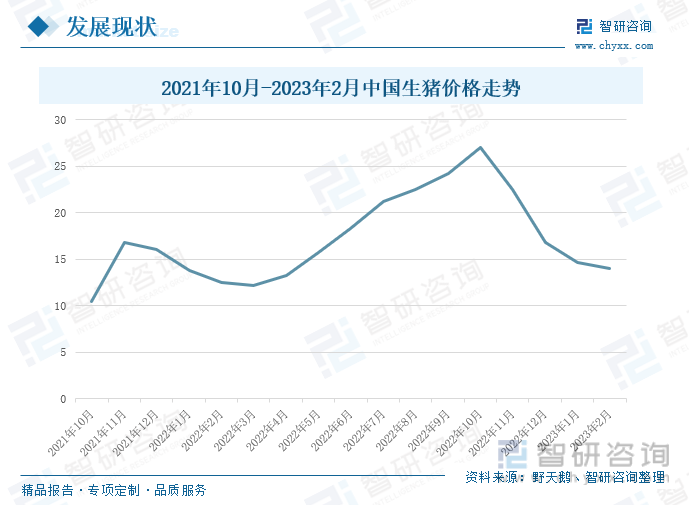

我國生豬養殖行業呈顯周期性特征,生豬價格周期性波動明顯,一般3-4年為一個周期。自2000年以來,全國生豬養殖業經歷了如下波動周期:2002年至2006年、2006 年至2010年、2010年至2014年、2014年至2018年各為一個完整周期,大周期中也存在若干個小周期。2019年受行業周期、非洲豬瘟疫情等因素疊加影響,我國生豬出欄量跌至近年來的低谷,供不應求導致生豬價格不斷走高;2020-2022年,豬瘟疫情影響逐步消退,生豬養殖行業產能逐年恢復,生豬價格整體回落趨勢顯著。自2021年初開始,中國養豬業進入了長達一年多的豬價下行期,期間豬價最低跌至10元/公斤,大型豬企陷入了漫長的虧損期,直至2022年4月,這一局面才逐漸得到改善。據野天鵝數據統計,2021年10月-2023年2月 ,我國生豬價格走勢出現兩個山峰,分別為2021年11月的16.8元/公斤和2022年10月的27元/公斤;2022年4月以后,我國生豬價格呈現回升態勢,7-11月的生豬價格維持在20元/公斤上方波動。

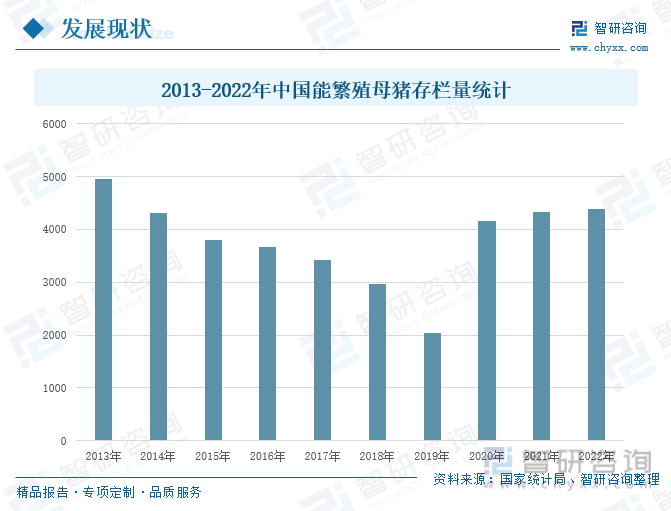

能繁母豬到肥豬出欄需要10-11個月養殖期,即能繁母豬的數量能夠影響10個月后生豬出欄數量。據國家統計局,2013-2022年,我國能繁殖母豬的存欄量呈現先下降后上升的態勢,2013-2018年,我國生豬養殖行業受環保政策以及規模化影響,大批散戶和個體經營戶逐漸推出市場,能繁殖母豬的存欄量逐年減少;2019年,受非洲豬瘟疫情以及新冠疫情等影響,我國能繁殖母豬的存欄量跌至近年來的最低值,僅2045萬頭;2020-2022年,我國生豬養殖行業的產能逐漸恢復,疊加上各大生豬養殖企業的產能擴張項目陸續完工投產,我國能繁殖母豬存欄量不斷上升。2022年,我國能繁殖母豬存欄量為4390萬頭,較上一年度增加61萬頭,同比增長1.41%。

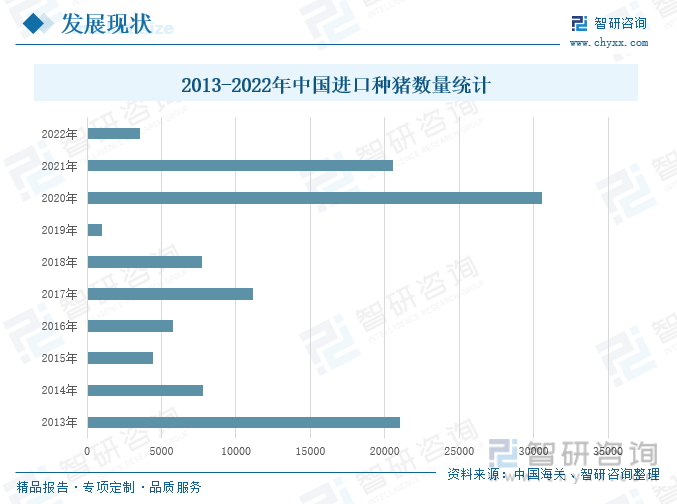

經過多年發展,我國養豬業已經從散養大國發展為集約化養豬大國,但養豬水平總體還比較落后,尤其是在種豬改良方面,我國優秀種豬目前主要依賴于進口。據中國海關統計,2013-2022年,我國進口種豬的數量變化幅度較大,2010年,由于仔豬腹瀉橫掃我國大江南北,當年的引種數量僅為3000頭;2015年,國內豬場出現大面積偽狂犬轉陽現象,當年的引種數量為4442頭;2019年,受“非洲豬瘟”影響,當年的引種數量僅306頭,創下歷史新低;2022年,由于規模化水平提升以及生物安全措施得當,國內種豬數量以及質量得到大幅改善,自身可以形成內部擴繁體系,對外的引種需求下降,我國進口種豬數量為3522頭,同比下降82.88%。

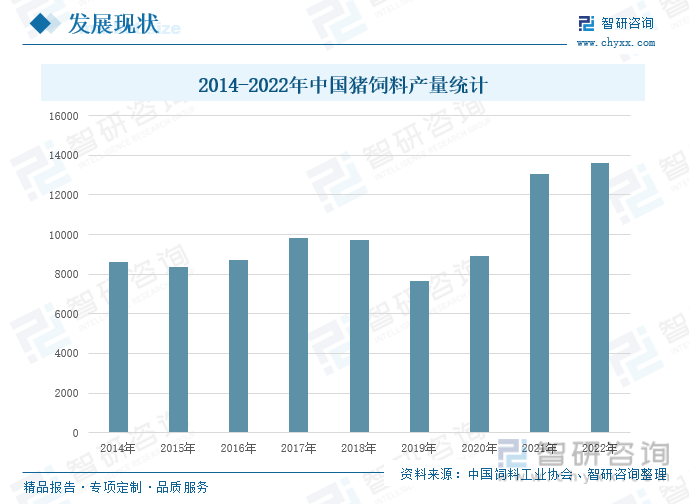

我國飼料資源短缺,特別是蛋白質資源短缺嚴重,主要飼料的原料對外依存度較大。我國大豆長期依賴進口,且近年來,玉米的進口量也在大幅增加。飼料成本是生豬養殖成本中最重要的組成部分,飼料成本占生豬養殖成本的比例約為60%-70%。其中,玉米、豆粕又是生豬飼料的主要組成部分,其價格走勢受農產品整體市場影響較大,直接導致我國生豬養殖成本遠高于發達國家。據中國飼料工業協會統計,2014-2022年,我國豬飼料產量整體呈現上升的趨勢,2022年,我國豬飼料產量為13597.5萬噸,同比增長3.98%,在生豬養殖行業規模化發展的推動下,我國豬飼料產量得到大幅度提升。

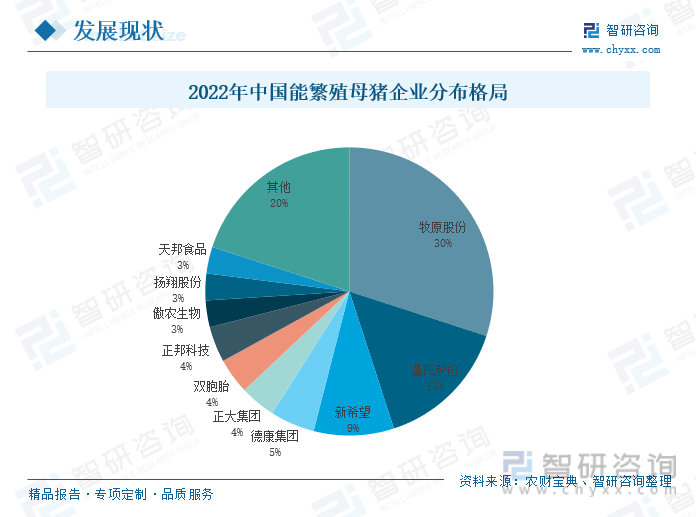

根據農財寶典統計,2022年,我國能繁殖母豬企業排名第一的為牧原股份,公司擁有281.5萬頭能繁殖母豬,占全國能繁殖母豬總量的30%,繼續領跑生豬養殖行業。此外,溫氏股份、新希望、德康集團、正大集團分別以140萬頭(15%)、85萬頭(9%)、45萬頭(5%)、40萬頭(4%)位列第二、三、四、五名。

長期以來,農戶散養是我國生豬養殖最主要的模式,隨著我國人口的增長和生活水平的不斷提高,城鄉居民對高品質的畜禽、水產等農產品以及各種糧食加工作物的需求越來越大,為了緩解生豬生產的周期性波動對生豬養殖業和居民的食物供應的不利影響,改善城鄉居民的飲食結構,提高居民生活水平,國家在區域發展、養殖模式、用地支持、稅收優惠、資金扶持等方面出臺了諸多政策,鼓勵生豬生產企業向專業化、產業化、標準化、集約化的方向發展。因此,我國生豬養殖方式開始逐步向規模化發展,散戶占比大幅度下降,大戶及企業占比不斷攀升,生豬養殖行業的市場集中度逐年增長。

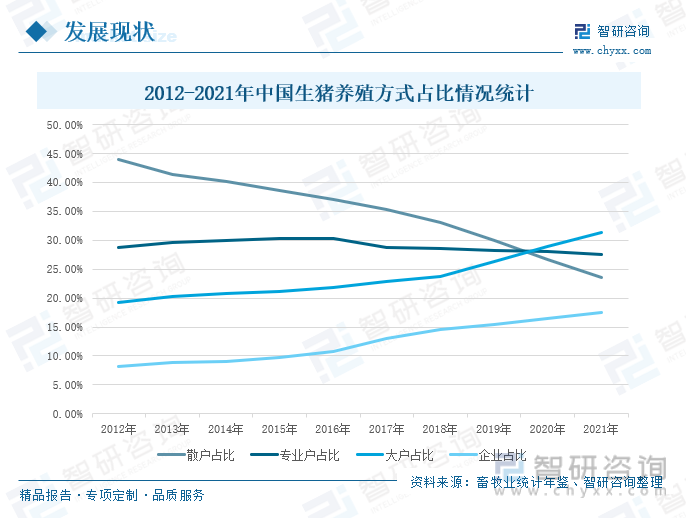

據畜牧業統計年鑒,2012-2021年,我國生豬養殖方式發生了較大的轉變,各類生豬養殖方式的占比發生了不同的變化,散戶養殖占比連年下降,裝業戶養殖占比相對穩定,大戶養殖和企業養殖占比持續提升。2021年,我國生豬養殖散戶方式占比為23.50%,專業戶占比27.50%,大戶占比31.40%,企業占比17.60%,其中,散戶和專業戶占比同比2012年分別下降20.4個百分點、1.2個百分點,大戶和企業占比同比2012年分別上升12.1個百分點、9.5個百分點。

以上數據及信息可參考智研咨詢(jwnclean.com)發布的《中國生豬養殖行業市場調查研究及投資策略研究報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國生豬養殖行業市場調查研究及投資策略研究報告

《2026-2032年中國生豬養殖行業市場調查研究及投資策略研究報告》共十一章,包含中國生豬養殖行業領先企業經營情況分析,中國生豬養殖行業風險分析及前景展望,中國生豬養殖行業投資機會與投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢