內容概況:2018年我國裝飾裝修行業產值約為4.22萬億元,2021年達5.78億元,2022年國內終端房地產需求不振,產值小幅度下降至5.1萬億元,其中家裝和公裝產值分別為2.61萬億元和2.49萬億元,分別占比51.2%和48.8%。

關鍵詞:裝飾裝修產值 家裝產值 家裝面積 裝修裝飾競爭格局 裝飾裝修均價變動

一、裝飾裝修產業概述

裝飾裝修行業主要是在建筑物的主體結構落成后,對水電、墻體、地板、天花板、景觀等進行安裝和修飾。按照建筑物的使用性質不同,裝飾裝修行業可以分為公共建筑裝飾(包括酒店、商場等商用建筑以及醫院、火車站等市政建筑,簡稱“公裝”)、住宅裝飾(簡稱“家裝”)以及幕墻裝飾,其中家裝根據客戶的類型又可分為全裝修(最終客戶為房地產商)、零散家裝(最終客戶為個體業主)以及定制家裝(房地產商為中介、最終客戶為個體業主)

二、裝飾裝修發展政策背景

近年來,我國推行精裝修房力度較大,2017年住建部發布《建筑業發展“十三五”規劃》,明確指出到2020年新開工全裝修成品住宅面積達到30%;目前全國數十個主要城市已出臺鼓勵精裝修交房及具體目標比例的政策。在政策推動下,我國精裝修率已有明顯提高。根據“十四五”規劃綱要,全裝修、精裝修也將成為推動建筑行業綠色可持續發展的全新動能,滿足全社會綠色健康家居的新剛需,預計政策持續推進,將推動我國整體裝飾裝修產值快速增長。

三、裝飾裝修產業鏈

裝飾裝修是一個古老而傳統的行業,主要是在建筑物的主體結構落成后,對水電、墻體、地板、天花板、景觀等進行安裝和修飾。產業鏈的上游主要是裝飾裝修材料行業(如油漆、石材、鋼材、鋁材等)、裝飾產品制造業及勞務企業等;中游主要為裝飾裝修的設計和施工領域,目前國內行業整體表現為明顯的大企業,小企業現狀,整體市場競爭激烈,主要企業份額占比極小,下游主要是可分為政府和金融機構消費者、房地產商及個人消費者,分別對應公裝和家裝領域。

四、裝飾裝修產業現狀

隨著我國裝飾裝飾企業在設計理念、施工工藝、材料運用和施工技術等方面持續進步,在工程質量水平、文化品位、環保水平有了很大提高,使行業發展模式由粗放型發展向集約型發展轉變,由依靠簡單的擴大規模轉向依靠科技進步和技術創新,提高工程質量,使行業走上可持續發展的軌道,為具有品牌和客戶優勢、施工技術水平較高、工程質量可靠的裝飾裝修企業提供了更為廣闊的發展空間。在建筑業以及房地產行業平穩發展的作用下,2018年中國建筑裝修行業運行平穩,2018年我國裝飾裝修行業產值約為4.22萬億元,2021年達5.78億元,2022年國內終端房地產需求不振,產值小幅度下降至5.1萬億元,其中家裝和公裝產值分別為2.61萬億元和2.49萬億元,分別占比51.2%和48.8%。

相關報告:智研咨詢發布的《中國裝飾裝修行業市場需求分析及投資方向研究報告》

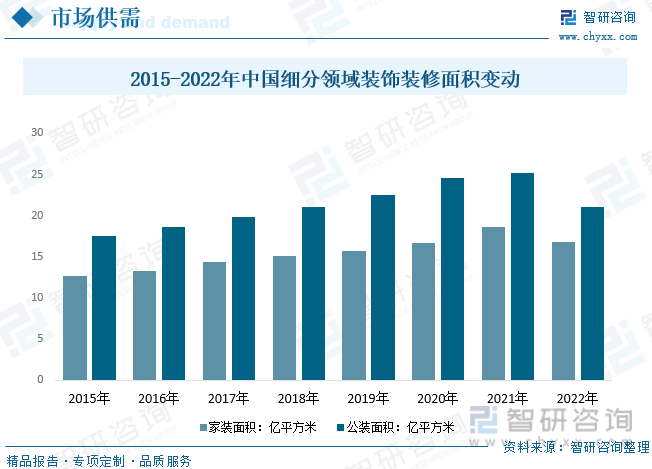

我國裝飾裝修面積變動情況而言,隨著對外開放的擴大和國內居民消費水平的提高,我國旅游業、會展業、餐飲業等現代服務業也得到了快速的發展,涉外酒店、會展中心、劇院等基礎設施進入了大規模建設時期,這些公共建筑工程的建設和使用,不僅擴大了裝飾裝修行業的市場需求規模,而且對建筑裝飾的質量、檔次提出了更高的要求,不斷推動建筑裝飾行業的整體水平向更高層次發展。數據顯示,截止2022年我國裝飾裝修面積達37.91億平方米,較2021年下降5.93億平方米,其中公裝面積21.07億平方米,家裝面積相對略低,約16.84億平方米。

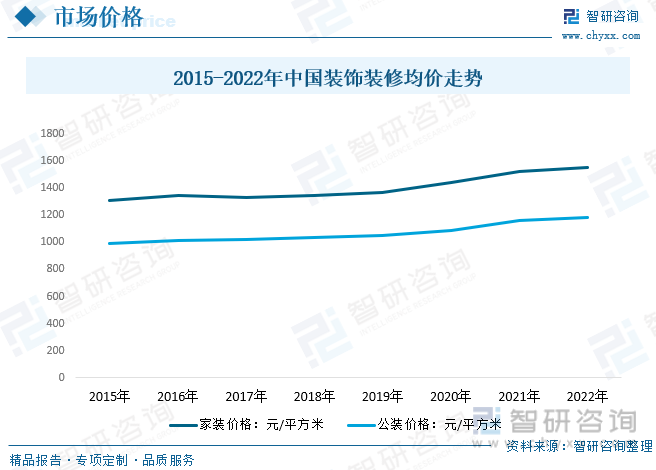

裝飾裝修行業的業務內容來看,企業提供從家裝設計、施工、輔材選購、主材購買、產品配套、工程驗收到售后服務的全程服務,各個服務環節之間需要穿插作業且環環相扣,每個環節一般都有獨立的核算與報價,因此,裝飾行業具有復雜性高、贏利點多、價值鏈長的特征。由于裝飾行業處于充分競爭狀態,合同價格很大程度上由市場來決定,行業內各公司按照客戶的裝飾目標,根據成本核算提出報價,由客戶根據自身的需求自主選擇。目前,我國裝飾裝修市場根據裝修材料及工藝的不同價格也呈現出較大差異,在我國住宅市場,裝修價格在數百至數千元每平米不等。但隨著整體人工和材料成本的持續增長,我國裝飾裝修均價仍表現為穩步增長態勢,截止2022年我國家裝和公裝單平米均價分別在1549.9元和1345元左右。未來,隨著產業化水平的升級,我國裝飾裝修行業市場價格機制將進一步優化。

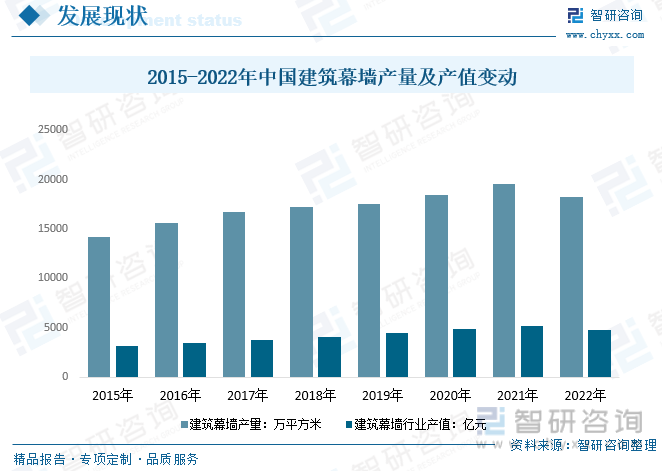

經過二十多年發展,我國已經成為世界建筑幕墻生產和使用大國,形成從設計、生產到安裝的成熟產業鏈。根據數據,2021年我國幕墻工程產值超過5200億元,且增速保持在6%以上。從行業競爭來看,幕墻行業門檻較低,競爭充分,內地六家頭部企業合計市占率僅為4.2%。未來建筑幕墻總產值有望延續穩健增長趨勢,年均增速在5%-7%左右,長期空間廣闊,建筑幕墻總產值持續穩步增長將帶動建筑幕墻用有機硅密封膠市場需求增長。

五、裝飾裝修競爭現狀

總體來看,我國建筑裝飾行業呈現出“大市場、小企業”的一種較為充分的市場競爭狀態。隨著競爭持續加劇,中小企業數量下降,行業結構不斷調整優化,退出市場的主要是在去庫存嚴重、去庫存前景不佳的三、四線城市以散戶住宅裝飾裝修的小微企業。行業內企業的經營實力和發展水平得到了進一步的提高,企業結構得到優化,企業與資本市場融合的速度加快,同時行業梯次正逐步形成,主要由金螳螂和亞夏股份等上市公司構成第一梯次、由百強企業構成第二梯次、由一級企業構成第三梯次、由有資質企業構成第四梯次、由無資質企業構成第五梯次的企業結構正在形成。

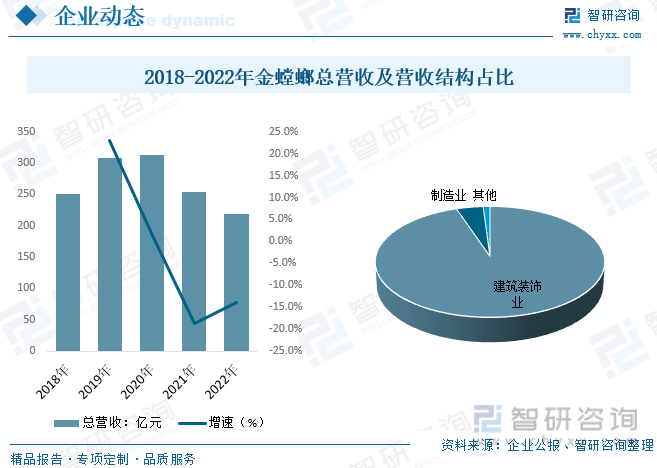

金螳螂發展現狀而言,金螳螂已連續20年被中裝協評為中國建筑裝飾百強企業第一名,是中國裝飾行業首家上市公司,企業員工近20000人,是綠色、環保、健康的公共與家庭裝飾產業的領先企業。就其經營現狀而言,2020年企業在疫情背景下逆勢發展,總營收提升至312.43億元,2021年以來隨著國內整體商品房地產均價下降,疊加需求持續震蕩等因素導致,金螳螂總營收連續兩年下降,截止2022年金螳螂總營收僅為218.13億元,較2021年下降14%左右,細分營收結構而言,其建筑裝飾業營收為206.85億元,占比總營收94.83%。

以上數據及信息可參考智研咨詢(jwnclean.com)發布的《中國裝飾裝修行業市場需求分析及投資方向研究報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國裝飾裝修行業市場需求分析及投資方向研究報告

《2026-2032年中國裝飾裝修行業市場需求分析及投資方向研究報告》共十四章,包含2026-2032年裝飾裝修行業投資機會與風險,裝飾裝修行業投資戰略研究,研究結論及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2022年中國裝修裝飾行業產業鏈情況分析:下游房地產市場短期承壓 [圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2020年中國裝飾裝修服務行業步入了平穩發展階段,未來前景廣闊[圖]](http://img.chyxx.com/2021/04/20210428131822.jpg?x-oss-process=style/w320)