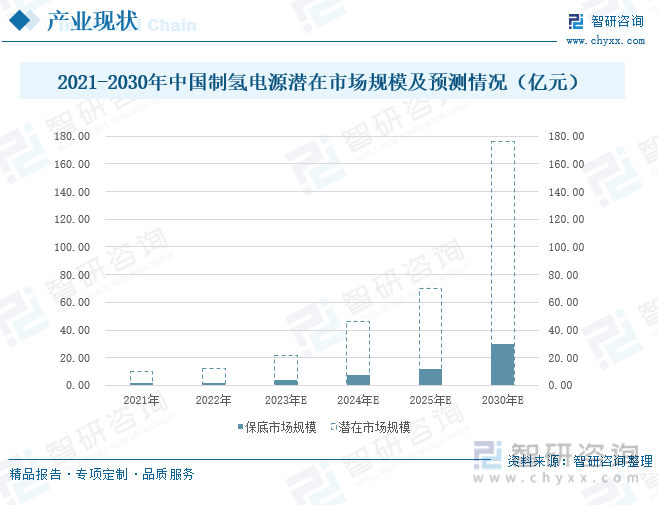

內容概要:制氫電源是電解水制氫系統中關鍵的電能轉換裝置,其核心功能是將交流電變換成與電解槽電壓匹配的直流電,制氫電源的性能和穩定性對于提高氫能生產效率和降低成本具有至關重要的作用。2030年碳達峰情景下,我國氫氣需求量將突破4000萬噸,綠氫滲透率有望提升至15%。隨著綠氫需求起量,制氫電源需求及市場規模也將持續擴張,2030年制氫電源潛在市場規模將突破百億元大關。

關鍵詞:制氫電源技術路線、可再生能源裝機、制氫電源市場規模、制氫電源發展趨勢

一、制氫電源行業概述

制氫電源是電解水制氫系統中關鍵的電能轉換裝置,其核心功能是將交流電變換成與電解槽電壓匹配的直流電,從而驅動水的電解過程,使水分解為氫氣和氧氣。在可再生能源制氫系統中,制氫電源向上承接電網電力,向下為電解槽提供穩定的直流電,制氫電源的性能和穩定性對于提高氫能生產效率和降低成本具有至關重要的作用。

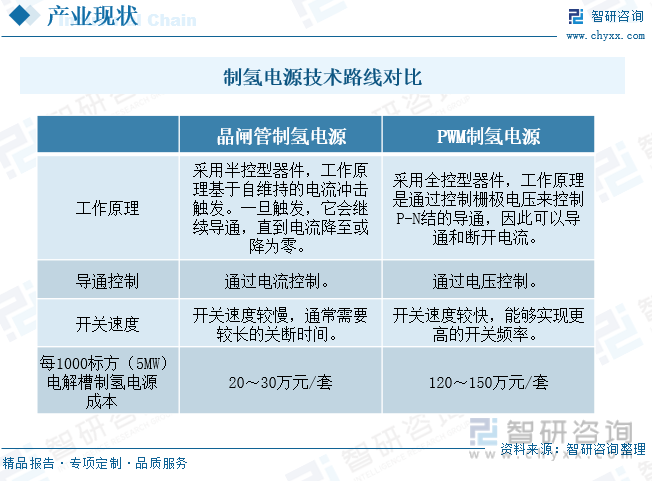

根據技術路線不同,制氫電源大致可以分為晶閘管制氫電源、PWM制氫電源兩類。晶閘管制氫電源采用半控型器件,只能控制電流的導通,而不能靈敏的斷開電流。而PMW制氫電源采用IGBT全控型器件,其開關頻率高,動態響應速度也比晶閘管整流器快。因此,PMW制氫電源對電網造成的諧波影響會比晶閘管整流器大幅降低,無需加裝晶閘管電路中所采用的有載調壓裝置,操作延時時間也得到大幅縮減。從應用成本來看,按每1000標方(5MW)電解槽配備一套制氫電源估算,晶閘管制氫電源價格為20~30萬元,PWM制氫電源價格為120~150萬元。相比之下,晶閘管制氫的成本優勢較為突出。

二、制氫電源發展環境分析

我國氫能產業和發達國家相比仍處于發展初級階段。隨著“雙碳”戰略持續推進,我國對氫能行業的重視不斷提高。尤其近幾年,氫能政策頻出,國家高度重視制氫技術的研發和應用。2022年3月,國家發展改革委發布《氫能產業發展中長期規劃(2021—2035年)》,明確指出重點發展可再生能源制氫,嚴格控制化石能源制氫。氫能被確定為未來國家能源體系的重要組成部分和用能終端實現綠色低碳轉型的重要載體,氫能產業被確定為戰略性新興產業和未來產業重點發展方向。

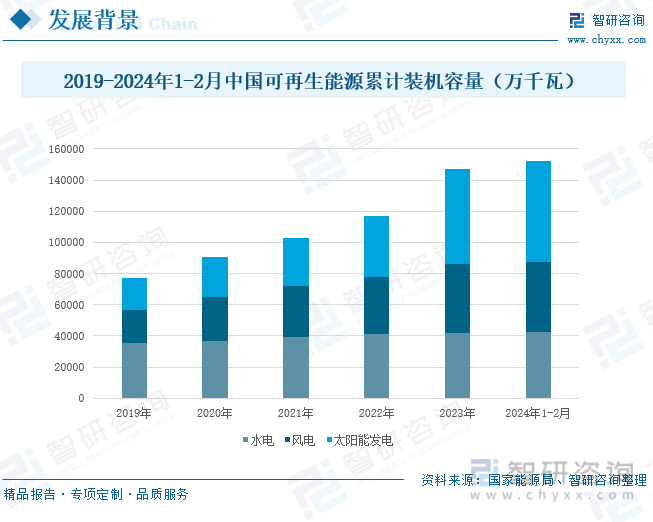

我國不斷加大對可再生能源的政策支持力度,相關項目建設也持續火熱開工,我國可再生能源裝機量近幾年穩居全球首位。2024年1-2月,我國水電累計裝機容量為42246萬千瓦,風電累計裝機容量為45035萬千瓦,太陽能發電累計裝機容量為64788萬千瓦,分別較2023年同期增長2%、21.3%、56.90%,可再生能源裝機容量穩步上漲。

隨著可再生能源裝機容量的增長,電力供應的穩定性與可持續性將得到顯著提升,從而保障制氫電源持續、高效的運行。并且,可再生能源裝機容量的增長有助于降低制氫電源的運營成本,進而提高其經濟效益和市場競爭力。另外,電解水制氫系統的建設能緩解電網消納壓力,為可再生能源發電帶來更廣闊的市場空間。

相關報告:智研咨詢發布的《2024年中國制氫電源行業發展現狀及市場潛力分析報告》

三、制氫電源行業現狀

隨著氫能技術逐步成熟和制氫成本逐漸下降,氫能將在更多領域得到應用,繼而推動氫能需求持續釋放。近年來,從中央到地方,各級政府及相關部門都陸續出臺政策,鼓勵可再生能源制氫技術和產業的發展。在政策的引導下,我國制氫市場火熱,制氫電源訂單連連。隨著新應用場景的拓展與成本的下降,我國氫氣需求將在2030年后出現爆發式增長。2030年碳達峰情景下,我國氫氣需求量將突破4000萬噸,占終端能源消費的5%以上。同時,隨著綠氫成本劣勢的消除,我國綠氫滲透率也將持續上漲。目前,我國綠氫滲透率不足2%,這主要是由于綠氫制備技術不夠成熟,且設備以及制備成本較高所致。

接下來,企業將加大綠氫領域的投資力度,相關技術將加快攻關,綠氫產能也將提速擴張。2030年,我國綠氫滲透率有望提升至15%。綠氫滲透率提升將帶動產業鏈各環節需求量增長,電解槽作為水電解制氫的核心部件,其市場需求有望突破70GW。而每個電解槽都需要配備相應的制氫電源來保證其正常運行,因此隨著電解槽市場需求擴張,制氫電源需求及市場規模也將持續擴張,2030年制氫電源潛在市場規模將突破百億元大關。

四、制氫電源重點企業

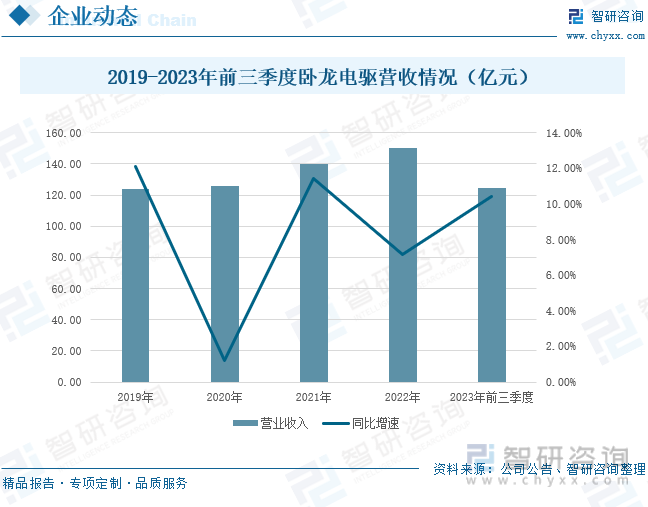

臥龍電驅是一家致力于向全球用戶提供安全、高效、智能、綠色的電驅動力系統解決方案和全生命周期服務解決方案的全球領先工業企業。“十四五”以來,臥龍電驅圍繞源網荷儲氫進行重點布局和發展,擁有電力變壓器、光伏、鉛酸和鋰電池、儲能PCS、制氫電源、光儲集成項目等方面的產品和技術。2019年至2022年,臥龍電驅的營收規模始終保持增長態勢,2020年增勢曾有所放緩,但2021年迅速回升。2023年前三季度,臥龍電驅的營業收入為124.23億元,同比增長10.42%。

臥龍電驅的制氫電源產品包括IGBT制氫電源、高頻隔離IGBT制氫電源、晶閘管制氫電源、DC-DC制氫電源。其中,IGBT制氫電源、高頻隔離IGBT制氫電源、DC-DC制氫電源都采用IGBT全控型器件,動態響應速度較為敏捷,尤其高頻隔離IGBT制氫電源的動態響應速度最快,響應時間在20ms以內。但晶閘管制氫電源的生產成本較低,性價比優勢突出。

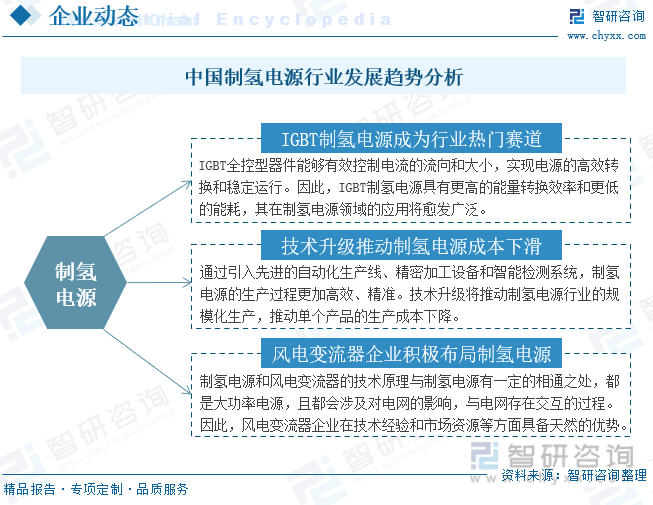

五、制氫電源行業發展趨勢

目前,晶閘管制氫電源占據市場的主導地位,其采用半控型器件,只能導通電流而不能自主斷開電流,在可控性能上明顯遜色于IGBT全控型器件。相比之下,IGBT全控型器件的高效性、穩定性、安全性更好,能夠有效控制電流的流向和大小,實現電源的高效轉換和穩定運行。隨著可再生能源技術的迅猛發展,IGBT制氫電源也逐漸成為行業熱門賽道,受到了廣泛的關注和追捧。同時,隨著電力電子技術的飛速發展,制氫電源的核心部件,如功率半導體器件、控制系統等,得到了不斷的優化和升級,從而降低設備故障率和維護成本,實現制氫電源成本下降。并且,通過引入先進的自動化生產線、精密加工設備和智能檢測系統,制氫電源的生產過程更加高效、精準,推動制氫電源行業的規模化生產,推動單個產品的生產成本下降。另外,制氫電源和風電變流器的技術原理與制氫電源有一定的相通之處,都是大功率電源,且都會涉及對電網的影響,與電網存在交互的過程。因此,風電變流器企業在技術經驗和市場資源等方面具備天然的優勢。隨著全球能源結構的轉型和氫能產業的快速發展,制氫電源市場的需求有望呈現出爆發式增長的趨勢。風電變流器企業捕捉到這一市場機遇,將加大研發投入,推出適應市場需求的制氫電源產品。

以上數據及信息可參考智研咨詢(jwnclean.com)發布的《2024年中國制氫電源行業發展現狀及市場潛力分析報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026年中國制氫電源行業發展現狀及市場潛力分析報告

智研咨詢發布的《2026年中國制氫電源行業發展現狀及市場潛力分析報告》對中國制氫電源行業發展環境、制氫電源行業政策、中國制氫電源行業發展現狀、中國制氫電源技術發展情況、中國制氫電源市場競爭格局、中國制氫電源主要企業布局情況、中國制氫電源市場機遇及發展趨勢、中國制氫電源市場投資機會及市場空間等進行了深入的分析。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國運動飲料行業發展歷程、市場政策、產業鏈圖譜、市場規模、競爭格局及發展趨勢分析:CR3市場占有率達44.2%[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國能量飲料行業相關政策匯總、產業鏈圖譜、市場規模、競爭格局及發展趨勢分析:東鵬特飲龍頭優勢明顯[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![趨勢研判!2026年中國退役風電設備回收行業政策、產業鏈、可回收價值重量、回收規模、競爭企業及發展趨勢:退役風電設備可回收規模將不斷增加[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2026年中國激光近凈成形裝備行業技術優勢、市場規模、應用難點及發展展望研判:激光近凈成形裝備以高效率、高性能重塑高端制造格局[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![研判2026!中國工業蒸汽行業產業鏈圖譜、消費量、市場規模、競爭格局及發展趨勢分析:市場格局高度分散[圖]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)