自2001年以來,中國服裝出口貿易額翻了四番,從而使得中國紡織服裝行業在國際貿易中的市場份額大幅提升,紡織服裝產業鏈在滿足大量國際市場需求的過程中也日趨完整,產業鏈各個環節的競爭力有較大提高。

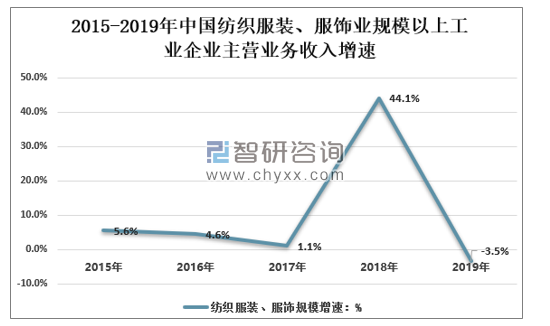

2015年至2019年中國服裝行業收入規模總體保持增長態勢。

2015-2019年中國紡織服裝、服飾業規模以上工業企業主營業務收入同比增長情況

資料來源:國家統計局、智研咨詢整理

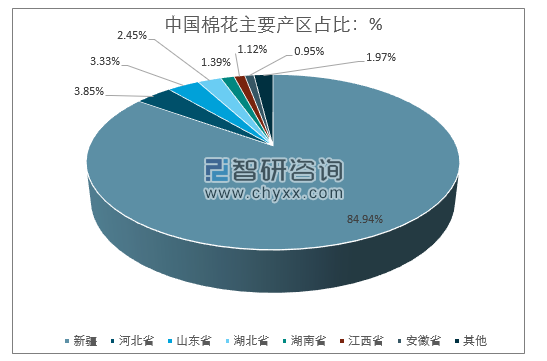

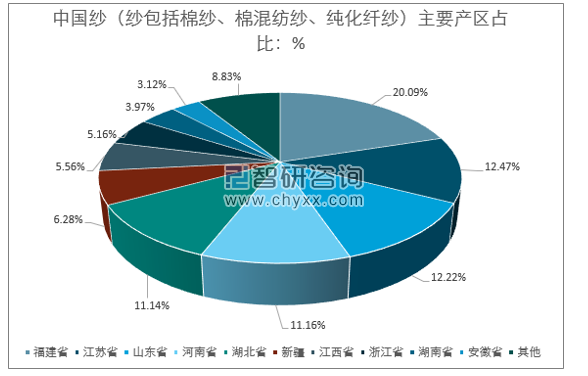

2008年至2019年紡織服裝服飾業行業整體毛利率趨于穩定,2019年行業毛利率平均值為15.04%。服裝行業快速發展的另一個因素則是中國有豐富的原材料供應來源。以棉、麻、毛、絲為主的服裝原材料體現出供應產量大、區域集中的特征。黃河中下游的河南省、山東省,以及長江中下游的湖北省、江蘇省、安徽省和江西省均是服裝工業的重要原材料供應地區。根據國家統計局數據,2019年福建省、江蘇省、山東省、河南省和湖北省五省的紗產量達到了全國總產量的67.08%。

2019年中國棉花主要產區占比情況

注:紗包括棉紗、棉混紡紗、純化纖紗

資料來源:國家統計局、智研咨詢整理

2019年中國紗主要產區情況

資料來源:國家統計局、智研咨詢整理

相關報告:智研咨詢發布的《2020-2026年中國針織服裝紡織行業市場競爭力分析及投資決策建議報告》

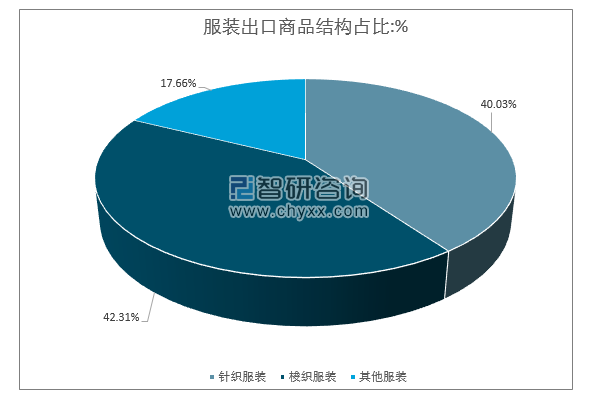

從出口商品結構來看,2019年服裝出口累計金額1,513.67億美元,其中針織服裝出口606.00億美元,同比下降3.37%,梭織服裝出口640.47億美元,同比下降6.69%。

2019年度服裝出口商品結構情況

資料來源:中國紡織品進出口商會、智研咨詢整理

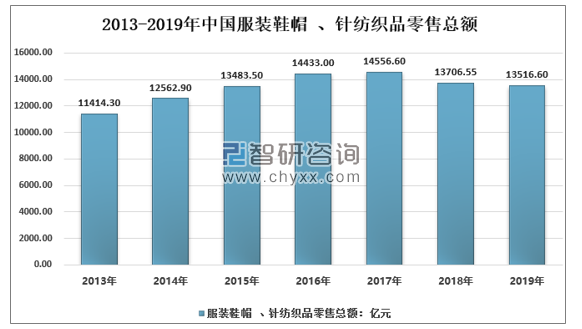

2005~2019年中國限額以上服裝、針紡織品零售總額(單位:億元

資料來源:國家統計局、智研咨詢整理

中國服裝零售市場的快速增長來源于居民消費需求的提升。2019年度全國居民出人均衣著消費支出1338元,同比長增長3.80%,占人均消費支出的比重為6.2%。隨著中國中產階級消費水平的增長以及對高品質的時尚服裝需求的提高,中國服裝行業將出現巨大的發展潛力。

隨著中國越來越多的消費者步入中產階層群體,輕奢品牌等高附加值的服裝產品消費加速增長。輕奢品牌一般具有新穎性和獨特性的設計,更能體現消費者個性化和品味兼具的消費需求,從而逐漸成為市場的主流。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國運動飲料行業發展歷程、市場政策、產業鏈圖譜、市場規模、競爭格局及發展趨勢分析:CR3市場占有率達44.2%[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國能量飲料行業相關政策匯總、產業鏈圖譜、市場規模、競爭格局及發展趨勢分析:東鵬特飲龍頭優勢明顯[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![趨勢研判!2026年中國退役風電設備回收行業政策、產業鏈、可回收價值重量、回收規模、競爭企業及發展趨勢:退役風電設備可回收規模將不斷增加[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2026年中國激光近凈成形裝備行業技術優勢、市場規模、應用難點及發展展望研判:激光近凈成形裝備以高效率、高性能重塑高端制造格局[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![研判2026!中國工業蒸汽行業產業鏈圖譜、消費量、市場規模、競爭格局及發展趨勢分析:市場格局高度分散[圖]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![2026年中國衛生級不銹鋼閥門行業發展環境、產業鏈、發展現狀、重點企業及趨勢研判:產業升級與衛生標準提高,帶動衛生級不銹鋼閥門規模持續擴張[圖]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)