一、游艇定義及分類

廣義的游艇主要包括公園、酒店、旅游景點的供游客觀光消費的從事營利性運輸的游艇,而富豪階層所有的私人豪華游艇,大型企業(yè)所有的商務艇及部分中高端消費人群所有中小型游艇則是狹義的游艇。少量游艇也作為港監(jiān)、公安、邊防的運輸工具。

游艇按照不同的分類標準可分為不同的類別

分類標準 | 類別 |

按大小分 | 小型(11 米以下)、中型(11~18 米)、豪華型(18~24 米)、超級型(24 米以上) |

按材質劃分 | 木質艇、鋼質艇、鋁合金艇、玻璃鋼(FRP) 艇、碳纖維艇 |

按速度分 | 低速、中速、高速、超高速艇 |

按機器類別和裝機方式分 | 有舷外掛機艇、艉驅動艇(以船內外機為動力)、船內裝機艇 |

按功能分類 | 運動艇、特種艇、休閑艇、商務艇、賽艇 |

資料來源:智研咨詢整理

二、全球游艇及私人游艇產業(yè)生產消費情況

游艇的歷史最早可追溯至14世紀的荷蘭。17世紀中葉時期,英國誕生了第一艘真正的皇家獵魚艇。游艇產業(yè)被稱為"后汽車時代的消費巨人",是一個勞動密集型、技術密集型、知識密集型、資本密集型的復合產業(yè)。總的來說,美國、意大利、法國和英國主導著全球私人游艇市場。意大利名列第一,其次是美國、荷蘭、德國、英國和土耳其。

智研咨詢發(fā)布的《2021-2027年中國私人游艇行業(yè)發(fā)展前景預測及投資戰(zhàn)略研究報告》顯示:全球超級游艇訂單(24米及以上)訂單量近些年維持在800搜左右,2019年超級游艇訂單(24米及以上)訂單量807艘,相比2018年略有下降。

2013-2019年全球超級游艇(24米及以上)訂單量

資料來源:BOAT INTERNATIONAL、智研咨詢整理

超級游艇訂單(24米及以上)訂單量主要集中在36M以下,其中24-27M占比31.25%,是全球訂單占比最高。

2019年全球私人游艇供給結構

資料來源:BOAT INTERNATIONAL、智研咨詢整理

2018年開始,全球超級游艇訂單(24米及以上)銷量開始大幅上升,截至2019年,超級游艇訂單(24米及以上)銷量達到544艘。

2013-2019年全球超級游艇訂單(24米及以上)銷量

資料來源:BOAT INTERNATIONAL、智研咨詢整理

三、中國私人游艇行業(yè)生產情況

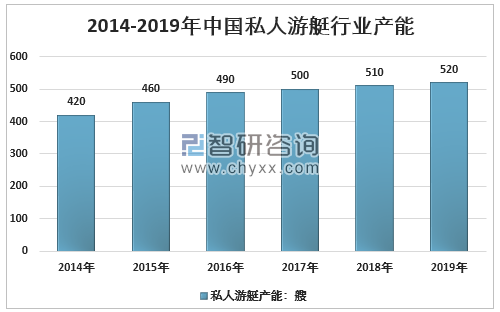

放眼全球,游艇生產高度分散,沒有明顯的產業(yè)制造中心和龍頭企業(yè)。據不完全統計,目前,中國有120多家游艇制造企業(yè),主要分布在珠江三角洲、長江三角洲、環(huán)渤海、東南沿海等地區(qū)。行業(yè)整體生產規(guī)模比較大,但實際產量低,2014年我國私人游艇產能約為420艘,2019年產能增加到520艘。

2014-2019年中國私人游艇行業(yè)產能

資料來源:智研咨詢整理

2019年我國私人游艇行業(yè)產量376艘同比2018年的355艘增長了5.92%,近幾年我國私人游艇行業(yè)產量情況如下圖所示:

2014-2019年中國私人游艇行業(yè)產量

資料來源:智研咨詢整理

四、中國私人游艇行業(yè)消費情況

隨著旅游業(yè)的快速發(fā)展及人民生活水平的日益提高,人們已不再滿足于陸上旅游,水上旅游成為旅游熱點。海濱、湖泊和城市水系都成為人們游玩觀光的好去處,如上海外灘的黃浦江,桂林的漓江,杭州的西湖,昆明的滇池等等。

然而,不難發(fā)現行駛在這些水面上的游艇品種主要是機動游船、畫舫型游船、電瓶游船和垂釣型小游船等各種小型動力和人力游覽船,家用型私人游艇難覓芳蹤。

游艇有很多種,包括快艇、高速賽艇、豪華游艇、摩托艇等。目前,游艇進入內地市場主要是10米左右的中小型游艇,價格一般在200-300萬元左右,而國內少數成功人士以私人游艇為主,靠加入游艇俱樂部來實現消費。

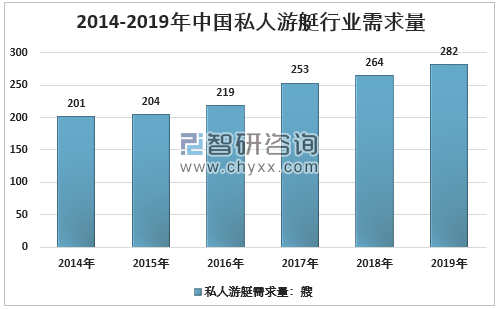

2014年我國私人游艇行業(yè)需求量201艘,到2019年增長到了282艘,近幾年我國私人游艇行業(yè)需求量情況如下圖所示:

2014-2019年中國私人游艇行業(yè)需求量

資料來源:智研咨詢整理

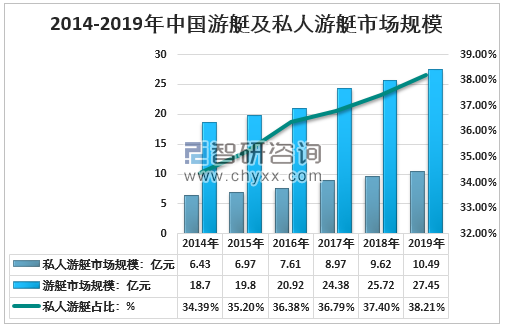

2019年我國私人游艇市場規(guī)模10.49億元,同期游艇總市場規(guī)模27.45億元,私人游艇在游艇的比重已達到38.21%。近幾年我國私人游艇市場規(guī)模及占比情況如下圖所示:

2014-2019年中國游艇及私人游艇市場規(guī)模

資料來源:智研咨詢整理

私人游艇的消費者購買游艇最看重品牌,55%的中國買方傾向于選擇知名度較高的游艇品牌。同時,消費者特別關注游艇供應商提供的相應的配套服務,他們一般希望游艇供應商提供一站式服務,解決他們購買與使用中的麻煩。

把服務作為影響游艇購買第一因素的占中國潛在私人游艇消費者的43%,此外,是否可以按照自己的興趣和要求定制也是中國私人游艇消費者選擇游艇的重要因素之一,占總體的27%。目前,中國富豪購買的豪華游艇中,九成以上涉及定制元素,特別是頂級豪華游艇幾乎全部定制。

據統計,目前國內私人游艇消費主要集中在國產品牌領域,2019年國產品牌占比為96%;進口品牌占比4%。

2019年我國私人游艇消費結構

資料來源:智研咨詢整理

五、中國游艇行業(yè)重點企業(yè)經營情況

私人游艇產業(yè)集群將市場戰(zhàn)略校準于生產型與制造型產業(yè),產業(yè)平行定位與產業(yè)平行競爭的困境凸顯。國內游艇產業(yè)集群企業(yè)多為外商投資。從事游艇產業(yè)相關活動的本土企業(yè)多為勞動密集型企業(yè),為本產業(yè)帶來的附屬經濟與社會效益較低。本土企業(yè)在全球分工體系中還處于低端的加工制造環(huán)節(jié),市場話語權低,近年來營業(yè)收入呈下滑趨勢。

2016-2020年上半年重點企業(yè)游艇銷售收入(單位:億元)

資料來源:公司公告、智研咨詢整理

六、中國私人游艇行業(yè)上下游產業(yè)鏈

游艇產業(yè)是集制造業(yè)與貿易服務業(yè)互動發(fā)展于一體的產業(yè)群。更完整的游艇產業(yè)鏈,涵蓋從游艇制造到游艇俱樂部服務,到游艇相關的度假休閑和各種商務活動,包括游艇制造、游艇運輸、游艇駕駛執(zhí)照培訓和評估、游艇專用碼頭建設、游艇銷售、游艇維修、俱樂部建設與管理、備件制造、室內環(huán)境裝飾、專業(yè)保險等眾多環(huán)節(jié)。

游艇產業(yè)鏈

產業(yè)鏈 | 游艇產業(yè)鏈構成 | 經濟功能 | |

上游產業(yè) | 設計 | 研發(fā):游艇設計、游艇技術研究 | 技術 |

制造 | 制造工業(yè):原材料工業(yè)、游艇制造工業(yè)、游艇裝配工業(yè) | 生產 | |

配套 | 配套業(yè):專業(yè)發(fā)動機、發(fā)電機、專業(yè)儀器儀表、導航設備、螺旋槳、帆具、涂料、安全設備、衛(wèi)生潔具、電器設備、控制裝置等游艇附件 | 配套 | |

中游產業(yè) | 銷售 | 游艇銷售服務:總代理、游艇銷售公司、游艇展商、游艇雜志、游艇網站、二手游艇經營 | 流通 |

消費服務 | 游艇消費服務:游艇俱樂部、游艇駕校、水上運動培訓、游艇代管、保養(yǎng)維護、游艇租賃、游艇器材等 | 核心業(yè)務 | |

下游產業(yè) | 支持 | 基礎服務:游艇碼頭、倉儲保管、游艇轉運、安全服務、報關檢驗服務、資產評估、特種保險、航道服務、信息服務、水域資源、文化傳播(賽事、論壇、會展) | 支持服務 |

輔助 | 輔助產業(yè):水上運動裝備、體育用品器材、釣餌釣具供應 | 互補產品 | |

資料來源:智研咨詢整理

七、中國私人游艇行業(yè)發(fā)展前景

中國不斷增長的經濟和優(yōu)越的地理條件為民營游艇業(yè)的發(fā)展奠定了基礎。我國擁有大量的水資源,大量的碼頭和泊位,水上旅游前景廣闊。

目前,主要濱水城市水域經濟規(guī)劃項目已陸續(xù)啟動,相關政策和管理法規(guī)也將逐步出臺。隨著經濟的發(fā)展,人們財富的增長,一批先富起來的人將推動私人游艇市場復蘇,提升我國私人游艇市場的發(fā)展?jié)摿唾Q易空間。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國私人游艇行業(yè)市場動態(tài)分析及產業(yè)需求研判報告

《2026-2032年中國私人游艇行業(yè)市場動態(tài)分析及產業(yè)需求研判報告》共十四章,包含私人游艇所屬行業(yè)進出口現狀與趨勢,私人游艇行業(yè)風險分析,私人游艇行業(yè)發(fā)展前景及投資機會等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國運動飲料行業(yè)發(fā)展歷程、市場政策、產業(yè)鏈圖譜、市場規(guī)模、競爭格局及發(fā)展趨勢分析:CR3市場占有率達44.2%[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國能量飲料行業(yè)相關政策匯總、產業(yè)鏈圖譜、市場規(guī)模、競爭格局及發(fā)展趨勢分析:東鵬特飲龍頭優(yōu)勢明顯[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)