快遞是指物流企業通過自身的獨立網絡或以聯營合作的方式,將用戶委托的文件或包裹,快捷而安全地從發件人送達收件人的門到門的新型運輸方式。快遞行業作為郵政業的重要組成部分,具有帶動產業領域廣、吸納就業人數多、經濟附加值高、技術特征顯著等特點。

一、快遞行業競爭格局

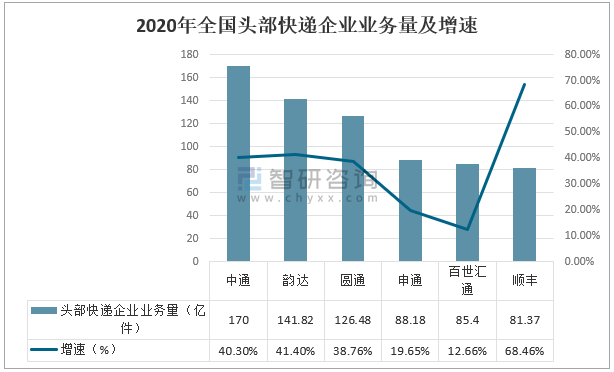

我國頭部快遞企業競爭持續加劇,整個市場需求逐漸向龍頭快遞企業集中。2020年,順豐在疫情中發揮直營網絡優勢,實現業務量81.37億件,同比增速68.46%;韻達、中通、圓通增速高于行業平均增速,分別實現業務量141.82億元、170億元、126.48億元。

2020年全國頭部快遞企業業務量及增速

資料來源:國家郵政局發展研究中心、智研咨詢整理

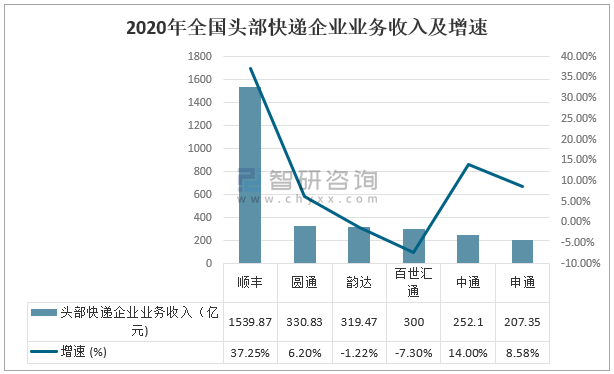

2020年,順豐在業務收入及增速上遠超其他企業,實現業務收入1539.87億元,同比增長37.25%;圓通、中通、申通業務收入均呈現正增長,圓通實現業務收入330.83億元,同比增長6.2%,中通實現業務收入252.1億元,同比增長14%,申通實現業務收入207.35億元,同比增長8.58%。

2020年全國頭部快遞企業業務收入及增速

資料來源:國家郵政局發展研究中心、智研咨詢整理

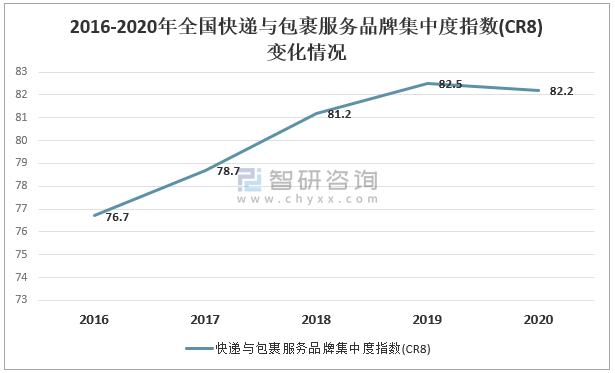

2020年,快遞企業之間競爭分化持續加劇,快遞市場在存量競爭基礎上,繼續拓展下沉市場、流量市場等增量市場,龍頭快遞企業價值愈發明顯。2020年,我國CR8頭部快遞企業市場占比為82.2%,較2019年下降0.3個百分比,近年來首次呈現下降。

2016-2020年全國快遞與包裹服務品牌集中度指數(CR8)變化情況

資料來源:國家郵政局發展研究中心、智研咨詢整理

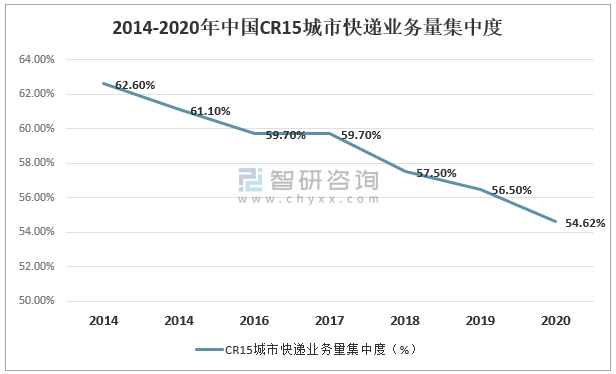

智研咨詢發布的《2022-2028年中國快遞行業市場競爭態勢及發展趨向分析報告》數據顯示:自2014年以來,我國快遞業務量前十五城市行業集中度CR15逐年降低;2020年,CR15城市快遞業務量集中度已降至54.62%,較上年下降1.88個百分點;快遞行業向下沉市場轉移趨勢明顯。

2014-2020年中國CR15城市快遞業務量集中度

資料來源:國家郵政局發展研究中心、智研咨詢整理

2020年,在快速控制疫情后,我國率先恢復生產,為全球疫情提供了大量物資保障。盡管前半年受疫情影響,國際貨運出現短暫萎縮,下半年快速回溫,全年同比增速實現持平略增。2020年,國際及港澳臺快遞件量達到18.4億件,較上年增加4億件,同比增長27.78%。

2015-2020年國際及港澳臺快遞件量及增速

![]()

資料來源:國家郵政局發展研究中心、智研咨詢整理

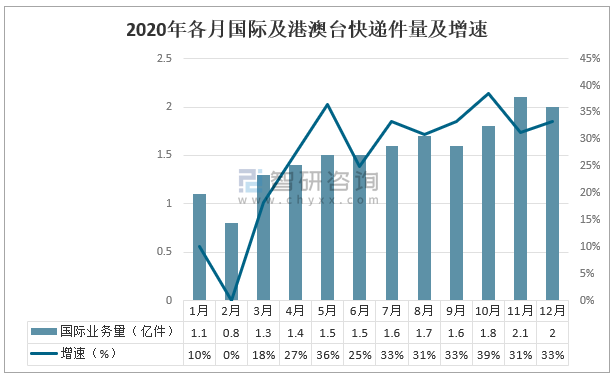

疫情對國際寄遞產生階段性影響。2020年,全年國際及港澳臺快遞件量達到18.4億件,其中,11月國際及港澳臺快遞件量高達2.1億元,同比增長31%;2月國際及港澳臺快遞件量低至0.8億元。

2020年各月國際及港澳臺快遞件量及增速

資料來源:國家郵政局發展研究中心、智研咨詢整理

二、快遞行業發展趨勢

業務創新刺激消費需求,行業發展未來可期。短期內線上消費潛力仍將進一步激發,直播電商、生鮮冷鏈、社區團購、快遞進村等創新業務依然保持高勢頭發展。特別是隨著快遞進村網點的覆蓋范圍進一步擴大,三四線城市及農村等下沉市場將越來越成熟。傳統快遞企業發展高端快遞、進行產品分層的動能正在加強。

我國快遞行業發展趨勢

資料來源:智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國快遞行業市場競爭態勢及發展趨向分析報告

《2026-2032年中國快遞行業市場競爭態勢及發展趨向分析報告》共十四章,包含國內快遞業重點企業分析,快遞行業的投資分析,2026-2032年快遞行業發展趨勢及前景展望等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢