我公司擁有所有研究報告產品的唯一著作權,當您購買報告或咨詢業務時,請認準“智研鈞略”商標,及唯一官方網站智研咨詢網(jwnclean.com)。若要進行引用、刊發,需要獲得智研咨詢的正式授權。

- 報告目錄

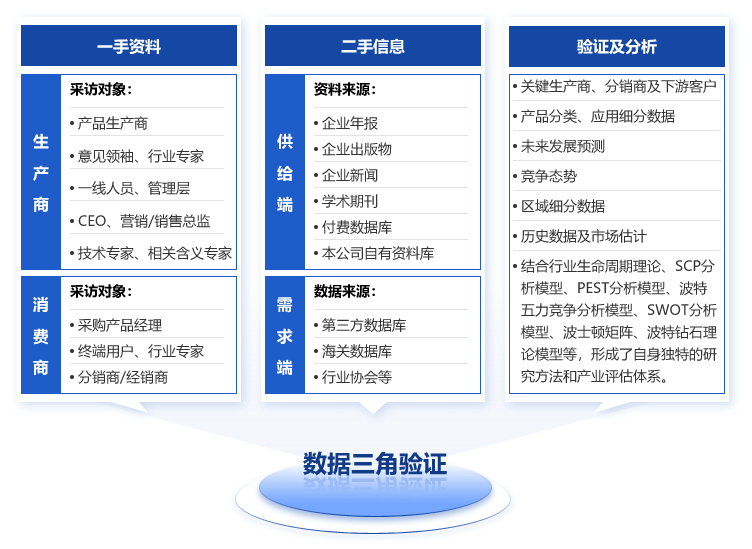

- 研究方法

報告導讀:

燃氣管道是輸送燃氣及其附屬設施的總稱,是保障燃氣安全穩定供應的核心載體,有密閉性、耐壓性、防腐性等要求。作為城鎮生命線關鍵部分,國家密集出臺政策提升其本質安全與運行效能,為燃氣管道行業轉型升級與高質量發展提供頂層設計與制度保障。市場方面,政策利好不斷,“十五五”期間全國將建設改造地下管網70萬公里以上,預計帶動投資超5萬億元,燃氣管網投資占比達29.4%,投資規模與目標上調,顯示全面推進管網升級決心。城市化推進使城市燃氣需求提升,2014至2024年全國燃氣普及率升至98.64%。供給上,我國正轉向天然氣為主的清潔能源,天然氣供氣總量增長,人工煤氣、液化石油氣供應量下降。燃氣管網建設規模擴張、更新提速,天然氣管道長度增加,人工煤氣、液化石油氣管道長度下降。未來,行業將朝智能化、高效化、綜合化轉型,實現智慧運營、資源優化配置,探索多能互補新模式。

基于此,依托智研咨詢旗下燃氣管道行業研究團隊深厚的市場洞察力,并結合多年調研數據與一線實戰需求,智研咨詢推出《2026-2032年中國燃氣管道行業市場動態分析及發展趨勢研判報告》。本報告立足燃氣管道新視角,聚焦行業核心議題——變化趨勢(怎么變)、用戶需求(要什么)、投放選擇(投向哪)、運營方法(如何投)及實踐案例(看一看),期待攜手行業伙伴,共謀行業發展新格局、新機遇,推動燃氣管道行業發展。

觀點搶先知:

行業概述:燃氣管道是指專門用于輸送燃氣(包括天然氣、人工煤氣、液化石油氣等)的管道及附屬設施(如閥門、補償器、計量裝置等)的總稱。它連接燃氣生產、儲存、輸配與終端用戶,是保障燃氣安全穩定供應的核心載體,具有密閉性、耐壓性、防腐性等核心技術要求。

行業政策背景:燃氣管道作為城鎮生命線系統的關鍵組成部分,其科學分類、合理選材、規范設計與嚴格管理,是保障能源穩定供應和公共安全的核心環節。為提升燃氣管道本質安全水平與運行效能,近年來國家層面密集出臺了一系列引導與支持政策,例如《城市燃氣管道等老化更新改造實施方案(2022-2025年)》、《深入實施以人為本的新型城鎮化戰略五年行動計劃》、《推動城市地下管網和綜合管廊建設改造實施方案(2024-2028年)》及其配套的《編制指南》,以及《關于持續推進城市更新行動的意見》等。這些政策從管網更新改造、地下空間統籌規劃、基礎設施建設等多個維度協同發力,共同為燃氣管道行業的轉型升級與高質量發展提供了清晰的頂層設計與堅實的制度保障。

市場利好:2025年10月24日,中共中央新聞發布會明確,“十五五”期間全國將建設改造地下管網70萬公里以上,預計帶動投資規模突破5萬億元。而早在2024年10月,國家發改委已將地下管網列為增量資金重點投向,當時預計未來五年改造規模約60萬公里、投資約4萬億元。短短一年間,改造目標上調幅度達16.7%,投資規模提升25%,顯示出國家從供水防漏到燃氣安全全面推進管網升級的決心,為燃氣管道行業帶來新的發展窗口。

市場投資:“十五五”期間規劃的五萬億元地下管網投資,體現了精準發力、結構優化的戰略導向,整體呈現“給排水為主、燃氣熱力為輔、綜合管廊為突破”的清晰格局。其中,燃氣管網作為重要組成部分,投資占比達29.4%,重點聚焦于安全效能提升,著力構建覆蓋全面、響應靈敏的燃氣安全防線。隨著技術持續進步與行業深度轉型,我國燃氣管網系統正朝著更安全、更高效、更智能的方向演進,為城鎮可持續發展與居民生活品質提升提供堅實可靠的能源基礎設施保障。

燃氣普及率:隨著我國城市化進程的持續深入與城市規模的不斷擴大,城市燃氣作為關鍵基礎設施的重要組成部分,其市場需求顯著提升。無論是新城區的系統建設,還是老舊小區的更新改造,均推動了燃氣接駁與使用需求的增長。同時,大量人口向城市集中,也進一步促進了燃氣這一清潔、高效、便捷的能源在居民炊事、采暖及熱水供應等領域的廣泛應用。在多重需求驅動下,我國城市燃氣生產和供應行業實現快速發展。數據顯示,2014至2024年間,全國燃氣普及率已從94.57%穩步提升至98.64%,呈現出持續攀升的良好態勢。

燃氣供給:在燃氣供給結構方面,我國正經歷由傳統燃氣向天然氣為主的清潔能源轉型。天然氣供氣總量從2020年的1563.7億立方米穩步增長至2024年的1863.75億立方米,五年累計增幅超過300億立方米,顯示出其在能源消費結構中的主導地位不斷增強。與此同時,人工煤氣供氣總量從23.14億立方米大幅收縮至13.96億立方米;液化石油氣供應量也呈現波動下降趨勢,由833.71萬噸減少至723.27萬噸。這一結構性變化充分印證了我國燃氣供給體系正加速向綠色低碳化方向發展。

燃氣管道長度:在“全國一張網”戰略推動下,中國燃氣管網建設正經歷規模擴張、更新提速與智慧化轉型并行的發展階段。管道設施結構呈現顯著變化,核心特征體現為全面“天然氣化”。2020至2024年,全國天然氣管道長度由約85.05萬公里持續擴展至約103.77萬公里,凈增近19萬公里,逐步構建起覆蓋全國的能源輸送主動脈。與此形成鮮明對比的是,同一時期人工煤氣管道長度由9859.56公里大幅萎縮至4817.07公里,降幅超過50%;液化石油氣管道也呈波動下降趨勢。這一結構性轉變表明,我國燃氣管網體系已全面確立以天然氣為核心的發展方向,為優化能源結構、提升供應安全奠定了堅實的設施基礎。

行業發展趨勢:中國燃氣管道行業未來將朝著智能化、高效化和綜合化方向加速轉型。通過應用數字孿生、智能傳感等先進技術,行業將從傳統運維向智慧運營轉變,實現安全風險的精準預警與防控。同時,“全國一張網”戰略的深入推進將顯著提升管網系統協同效率和運行效能,促進資源跨區域優化配置。面對能源結構轉型,行業積極探索多能互補新模式,開展氫氣等綠色介質輸送技術研發,推動燃氣企業從單一輸配服務向綜合能源服務商轉型,構建更加安全、高效、綠色的能源基礎設施體系。

基于此,依托智研咨詢旗下燃氣管道行業研究團隊深厚的市場洞察力,并結合多年調研數據與一線實戰需求,智研咨詢推出《2026-2032年中國燃氣管道行業市場動態分析及發展趨勢研判報告》。本報告立足燃氣管道新視角,聚焦行業核心議題——變化趨勢(怎么變)、用戶需求(要什么)、投放選擇(投向哪)、運營方法(如何投)及實踐案例(看一看),期待攜手行業伙伴,共謀行業發展新格局、新機遇,推動燃氣管道行業發展。

報告相關內容節選:

【特別說明】

1)內容概況部分為我司關于該研究報告核心要素的提煉與展現,內容概況中存在數據更新不及時情況,最終出具的報告數據以年度為單位監測更新。

2)報告最終交付版本與內容概況在展示形式上存在一定差異,但最終交付版完整、全面的涵蓋了內容概況的相關要素。報告將以PDF格式提供。

第1章燃氣管道行業綜述及數據來源說明

1.1 管道行業界定

1.1.1 管道的界定

1.1.2 管道的分類及特點

(1)按不同管材分類

1)金屬管道

2)燃氣管道

3)復合管道

4)水泥管道

(2)按不同應用領域分類

1)市政管道

2)工業管道

3)民用管道

4)農用管道

1.2 燃氣管道行業界定

1.2.1 燃氣管道的界定

1.2.2 燃氣管道相似概念辨析

1.2.3 燃氣管道的分類及特點

(1)根據用途分類

1)長距離輸氣管道

2)城鎮燃氣輸配管道

3)工業企業燃氣管道

(2)根據敷設方式分類

1)地下燃氣管道

2)架空燃氣管道

(3)根據輸氣壓力分類

1)低壓燃氣管道:P<0.01MPa。

2)中壓8燃氣管道:0.1 MPa≤P≤0.2MPa。

3)中壓A燃氣管道:0.2MPa

4)次高壓B燃氣管道:0.4MPa

5)次高壓A燃氣管道:0.8 MPa

6)高壓8燃氣管道:1.6 MPa

7)高壓A燃氣管道:225MPa

1.3 燃氣管道專業術語說明

1.4 本報告研究范圍界定說明

1.5 本報告數據來源及統計標準說明

1.5.1 本報告權威數據來源

1.5.2 本報告研究方法及統計標準說明

第2章中國燃氣管道行業宏觀環境分析(PEST)

2.1 中國燃氣管道行業政策(Policy)環境分析

2.1.1 中國燃氣管道行業監管體系及機構介紹

(1)中國燃氣管道行業主管部門

(2)中國燃氣管道行業自律組織

2.1.2 中國燃氣管道行業標準體系建設現狀

(1)中國燃氣管道現行標準匯總

(2)中國燃氣管道重點標準解讀

2.1.3 國家層面燃氣管道行業政策規劃匯總及解讀

(1)國家層面燃氣管道行業政策匯總及解讀

(2)國家層面燃氣管道行業規劃匯總及解讀

2.1.4 31省市燃氣管道行業政策規劃匯總及解讀

(1)31省市燃氣管道行業政策規劃匯總

(2)31省市燃氣管道行業發展目標解讀

2.1.5 國家重點規劃/政策對燃氣管道行業發展的影響

2.1.6 政策環境對燃氣管道行業發展的影響總結

2.2 中國燃氣管道行業經濟(Economy)環境分析

2.2.1 中國宏觀經濟發展現狀

2.2.2 中國宏觀經濟發展展望

2.2.3 中國燃氣管道行業發展與宏觀經濟相關性分析

2.3 中國燃氣管道行業社會(Society)環境分析

2.3.1 中國燃氣管道行業社會環境分析

(1)城鎮化水平發展

(2)老舊燃氣管道改造

2.3.2 社會環境對燃氣管道行業發展的影響總結

2.4 中國燃氣管道行業技術(Technology)環境分析

2.4.1 中國燃氣管道行業技術/工藝/流程圖解

2.4.2 中國燃氣管道行業關鍵/新興技術分析

(1)中國燃氣管道行業關鍵技術分析

(2)中國燃氣管道新興技術融合應用

2.4.3 中國燃氣管道行業科研投入狀況

2.4.4 中國燃氣管道行業科研創新成果

(1)中國燃氣管道行業專利申請

(2)中國燃氣管道行業專利公開

(3)中國燃氣管道行業熱門申請人

(4)中國燃氣管道行業熱門技術

2.4.5 技術環境對燃氣管道行業發展的影響總結

第3章全球燃氣管道行業發展現狀調研及市場趨勢洞察

3.1 全球燃氣管道行業發展歷程介紹

3.2 全球燃氣管道行業政法環境背景

3.3 全球燃氣行業發展現狀

3.3.1 全球天然氣行業發展現狀

(1)全球天然氣資源儲量

(2)全球天然氣資源分布

3.3.2 全球液化石油氣行業發展現狀

(1)全球液化石油氣供應量

(2)全球液化石油氣供應量區域分布

(3)全球液化石油氣需求量

3.4 全球燃氣管道行業發展現狀分析

3.5 全球燃氣管道行業市場規模體量

3.6 全球燃氣管道行業區域發展格局及重點區域市場研究

3.6.1 全球燃氣管道行業區域發展格局

3.6.2 重點區域一:美國燃氣管道市場分析

3.6.3 重點區域二:俄羅斯燃氣管道市場分析

3.7 全球燃氣管道行業市場競爭格局及重點企業案例研究

3.7.1 全球燃氣管道行業市場競爭格局

3.7.2 全球燃氣管道企業兼并重組狀況

3.7.3 全球燃氣管道行業重點企業案例

(1)俄羅斯天然氣管道建設股份公司

(2)美國天然氣管道公司

3.8 全球燃氣管道行業發展趨勢預判及市場前景預測

3.8.1 對全球燃氣管道行業的影響分析

3.8.2 全球燃氣管道行業發展趨勢預判

3.8.3 全球燃氣管道行業市場前景預測

3.9 全球燃氣管道行業發展經驗借鑒

第4章中國燃氣管道行業市場供需狀況及發展痛點分析

4.1 中國燃氣管道行業發展歷程

4.2 中國燃氣管道行業發展特征

4.3 中國城鄉燃氣行業發展現狀

4.3.1 中國城鄉燃氣普及率統計

4.3.2 中國城鄉燃氣供給總量

(1)城鄉燃氣供給總量統計

(2)城鄉燃氣供給結構分析

4.3.3 中國城鄉燃氣用氣人口統計

(1)城鄉人工煤氣用氣人口統計

(2)城鄉天燃氣用氣人口統計

(3)城鄉液化石油氣供氣總量

4.4 中國城鄉燃氣管道行業發展現狀

4.4.1 城鄉燃氣管道長度總計

4.4.2 城鄉燃氣管道分類長度統計

(1)人工煤氣管道長度

(2)城鄉天燃氣用管道長度

4.5 中國燃氣管道行業發展現狀

4.5.1 中國燃氣管道工程在建/完工項目統計

4.5.2 中國燃氣管道行業市場規模分析

4.6 中國燃氣管道行業市場發展痛點分析

第5章中國燃氣管道行業市場競爭狀況及融資并購分析

5.1 中國燃氣管道行業市場競爭布局狀況

5.1.1 中國燃氣管道行業競爭者入場進程

5.1.2 中國燃氣管道行業競爭者省市分布熱力圖

5.1.3 中國燃氣管道行業競爭者戰略布局狀況

5.2 中國燃氣管道行業市場競爭格局

5.2.1 中國燃氣管道行業企業競爭集群分布

5.2.2 中國燃氣管道行業企業競爭格局分析

5.3 中國燃氣管道行業市場集中度分析

5.4 中國燃氣管道行業波特五力模型分析

5.4.1 中國燃氣管道行業供應商的議價能力

5.4.2 中國燃氣管道行業消費者的議價能力

5.4.3 中國燃氣管道行業新進入者威脅

5.4.4 中國燃氣管道行業替代品威脅

5.4.5 中國燃氣管道行業現有企業競爭

5.4.6 中國燃氣管道行業競爭狀態總結

5.5 中國燃氣管道行業投融資、兼并與重組狀況

5.5.1 中國燃氣管道行業投融資發展狀況

5.5.2 中國燃氣管道行業兼并與重組狀況

第6章中國燃氣管道產業鏈全景梳理及配套產業發展分析

6.1 中國燃氣管道產業產業鏈圖譜分析

6.2 中國燃氣管道產業價值屬性(價值鏈)分析

6.2.1 中國燃氣管道行業成本結構分析

6.2.2 中國燃氣管道價格傳導機制分析

6.2.3 中國燃氣管道行業價值鏈分析

6.3 中國燃氣管道行業PVC原材料市場分析

6.3.1 中國PVC原材料概述

6.3.2 中國燃氣管道行業原材料市場現狀

(1)PVC塑料產量

(2)PVC塑料產品價格

6.3.3 中國燃氣管道行業原材料需求趨勢

6.4 中國燃氣管道行業PE原材料市場分析

6.4.1 中國PE原材料概述

6.4.2 中國燃氣管道行業原材料市場現狀

(1)PE塑料產量

(2)PE塑料產品價格

6.4.3 中國燃氣管道行業原材料需求趨勢

6.5 中國燃氣管道行業不銹鋼原材料市場分析

6.5.1 中國不銹鋼原材料概述

6.5.2 中國燃氣管道行業原材料市場現狀

(1)不銹鋼行業供給分析

(2)不銹鋼行業需求分析

6.5.3 中國燃氣管道行業原材料需求趨勢

6.6 配套產業布局對燃氣管道行業發展的影響總結

第7章中國燃氣管道行業細分產品市場發展狀況

7.1 中國燃氣管道行業細分市場結構

7.2 中國燃氣管道市場分析:PE燃氣管道

7.2.1 PE燃氣管市場概述

7.2.2 PE燃氣管市場發展現狀

7.2.3 PE燃氣管發展趨勢前景

7.3 中國燃氣管道市場分析:金屬軟管

7.3.1 金屬軟管市場概述

7.3.2 金屬軟管市場發展現狀

7.3.3 金屬軟管發展趨勢前景

7.4 中國燃氣管道市場分析:鋁塑復合管

7.4.1 鋁塑復合管市場概述

7.4.2 鋁塑復合管市場發展現狀

7.4.3 鋁塑復合管發展趨勢前景

7.5 中國燃氣管道市場分析:天然氣專用螺旋管

7.5.1 天然氣專用螺旋管市場概述

7.5.2 天然氣專用螺旋管市場發展現狀

7.5.3 天然氣專用螺旋管發展趨勢前景

7.6 中國燃氣管道行業細分市場戰略地位分析

第8章中國燃氣管道行業代表性企業布局案例研究

8.1 中國燃氣管道代表性企業布局梳理及對比

8.2 中國燃氣管道代表性企業布局案例分析

8.2.1 浙江金洲管道科技股份有限公司

(1)企業概述

(2)競爭優勢分析

(3)企業經營分析

(4)發展戰略分析

8.2.2 山東墨龍石油機械股份有限公司

(1)企業概述

(2)競爭優勢分析

(3)企業經營分析

(4)發展戰略分析

8.2.3 山東東宏管業股份有限公司

(1)企業概述

(2)競爭優勢分析

(3)企業經營分析

(4)發展戰略分析

8.2.4 公元股份有限公司

(1)企業概述

(2)競爭優勢分析

(3)企業經營分析

(4)發展戰略分析

8.2.5 廣東雄塑科技集團股份有限公司

(1)企業概述

(2)競爭優勢分析

(3)企業經營分析

(4)發展戰略分析

8.2.6 滄州明珠塑料股份有限公司

(1)企業概述

(2)競爭優勢分析

(3)企業經營分析

(4)發展戰略分析

8.2.7 天津友發鋼管集團股份有限公司

(1)企業概述

(2)競爭優勢分析

(3)企業經營分析

(4)發展戰略分析

8.2.8 滄州明珠塑料股份有限公司

(1)企業概述

(2)競爭優勢分析

(3)企業經營分析

(4)發展戰略分析

8.2.9 安徽萬安環境科技股份有限公司

(1)企業概述

(2)競爭優勢分析

(3)企業經營分析

(4)發展戰略分析

8.2.10 江蘇常寶鋼管股份有限公司

(1)企業概述

(2)競爭優勢分析

(3)企業經營分析

(4)發展戰略分析

第9章中國燃氣管道行業市場前景預測及發展趨勢預判

9.1 中國燃氣管道行業SWOT分析

9.2 中國燃氣管道行業發展潛力評估

9.3 中國燃氣管道行業發展前景預測

9.4 中國燃氣管道行業發展趨勢預判

第10章中國燃氣管道行業投資戰略規劃策略及建議

10.1 中國燃氣管道行業進入與退出壁壘

10.1.1 燃氣管道行業進入壁壘分析

10.1.2 燃氣管道行業退出壁壘分析

10.2 中國燃氣管道行業投資風險預警

10.3 中國燃氣管道行業投資價值評估

10.4 中國燃氣管道行業投資機會分析

10.4.1 燃氣管道行業產業鏈薄弱環節投資機會

10.4.2 燃氣管道行業細分領域投資機會

10.4.3 燃氣管道行業區域市場投資機會

10.4.4 燃氣管道產業空白點投資機會

10.5 中國燃氣管道行業投資策略與建議

10.6 中國燃氣管道行業可持續發展建議

圖表目錄

圖表1:管道的界定

圖表2:管道的分類

圖表3:燃氣管道的界定

圖表4:燃氣管道相關概念辨析

圖表5:燃氣管道的分類

圖表6:燃氣管道專業術語說明

圖表7:本報告研究范圍界定

圖表8:本報告權威數據資料來源匯總

圖表9:本報告的主要研究方法及統計標準說明

圖表10:中國燃氣管道行業監管體系

圖表11:中國燃氣管道行業主管部門

圖表12:中國燃氣管道行業自律組織

圖表13:中國燃氣管道標準體系建設

圖表14:中國燃氣管道現行標準匯總

圖表15:中國燃氣管道即將實施標準

圖表16:中國燃氣管道重點標準解讀

圖表17:截至2025年中國燃氣管道行業發展政策匯總

圖表18:截至2025年中國燃氣管道行業發展規劃匯總

圖表19:國家“十四五”規劃對燃氣管道行業的影響分析

圖表20:政策環境對燃氣管道行業發展的影響總結

更多圖表見正文……

◆ 本報告分析師具有專業研究能力,報告中相關行業數據及市場預測主要為公司研究員采用桌面研究、業界訪談、市場調查及其他研究方法,部分文字和數據采集于公開信息,并且結合智研咨詢監測產品數據,通過智研統計預測模型估算獲得;企業數據主要為官方渠道以及訪談獲得,智研咨詢對該等信息的準確性、完整性和可靠性做最大努力的追求,受研究方法和數據獲取資源的限制,本報告只提供給用戶作為市場參考資料,本公司對該報告的數據和觀點不承擔法律責任。

◆ 本報告所涉及的觀點或信息僅供參考,不構成任何證券或基金投資建議。本報告僅在相關法律許可的情況下發放,并僅為提供信息而發放,概不構成任何廣告或證券研究報告。本報告數據均來自合法合規渠道,觀點產出及數據分析基于分析師對行業的客觀理解,本報告不受任何第三方授意或影響。

◆ 本報告所載的資料、意見及推測僅反映智研咨詢于發布本報告當日的判斷,過往報告中的描述不應作為日后的表現依據。在不同時期,智研咨詢可發表與本報告所載資料、意見及推測不一致的報告或文章。智研咨詢均不保證本報告所含信息保持在最新狀態。同時,智研咨詢對本報告所含信息可在不發出通知的情形下做出修改,讀者應當自行關注相應的更新或修改。任何機構或個人應對其利用本報告的數據、分析、研究、部分或者全部內容所進行的一切活動負責并承擔該等活動所導致的任何損失或傷害。

01

智研咨詢成立于2008年,具有17年產業咨詢經驗

02

智研咨詢總部位于北京,具有得天獨厚的專家資源和區位優勢

03

智研咨詢目前累計服務客戶上萬家,客戶覆蓋全球,得到客戶一致好評

04

智研咨詢不僅僅提供精品行研報告,還提供產業規劃、IPO咨詢、行業調研等全案產業咨詢服務

05

智研咨詢精益求精地完善研究方法,用專業和科學的研究模型和調研方法,不斷追求數據和觀點的客觀準確

06

智研咨詢不定期提供各觀點文章、行業簡報、監測報告等免費資源,踐行用信息驅動產業發展的公司使命

07

智研咨詢建立了自有的數據庫資源和知識庫

08

智研咨詢觀點和數據被媒體、機構、券商廣泛引用和轉載,具有廣泛的品牌知名度

品質保證

智研咨詢是行業研究咨詢服務領域的領導品牌,公司擁有強大的智囊顧問團,與國內數百家咨詢機構,行業協會建立長期合作關系,專業的團隊和資源,保證了我們報告的專業性。

售后處理

我們提供完善的售后服務系統。只需反饋至智研咨詢電話專線、微信客服、在線平臺等任意終端,均可在工作日內得到受理回復。24小時全面為您提供專業周到的服務,及時解決您的需求。

跟蹤回訪

持續讓客戶滿意是我們一直的追求。公司會安排專業的客服專員會定期電話回訪或上門拜訪,收集您對我們服務的意見及建議,做到讓客戶100%滿意。

![趨勢研判!2025年中國燃氣管道?行業政策、產業鏈全景、發展現狀、區域市場及未來發展趨勢分析:萬億投資筑牢安全底盤,智慧轉型激活發展動能[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)