摘要:儲能是可再生能源大規模發展的關鍵支撐技術,隨著全球能源轉型的加速,市場需求將蓬勃發展。近年來,各國紛紛出臺支持政策推動儲能產業發展,為儲能的大規模商業化應用創造了良好的市場機遇。其中,新型儲能技術更加多樣化,且具有響應快、配置靈活、建設周期短等優勢,成為儲能行業發展重點。

一、定義及分類

儲能是指通過介質或設備將能量存儲起來,并在需要時再釋放的過程。根據不同的分類方式,儲能可以分為多種類型。根據應用領域,儲能行業可以分為電力儲能、交通儲能、工業儲能、住宅和商業儲能等。其中,電力儲能是應用最廣泛的領域,包括儲能電站、儲能系統等,用于電力需求峰谷調節、電力傳輸和配電網穩定等。根據技術類型,儲能行業可以分為機械類儲能、電化學儲能、電磁儲能、熱儲能和氫儲能等。其中,電化學儲能是目前應用范圍最廣、發展潛力最大的儲能技術,主要包括鋰離子電池、鉛蓄電池和鈉硫電池等。

二、行業政策

1、主管部門和監管體制

儲能行業主管部門主要是國家發改委及國家能源局。國家發改委主要負責制定并組織實施行業規劃、計劃和產業政策,起草相關法律法規草案,制定規章;國家能源局主要負責起草能源發展和有關監督管理的法律法規送審稿和規章,擬訂并組織實施能源發展戰略、規劃和政策,推進能源體制改革,擬定有關改革方案,協調能源發展和改革中的重大問題等。

行業自律組織包括中國光伏行業協會、中國循環經濟協會、可再生能源專業委員會、中國電池工業協會以及中國化學與物理電源行業協會。主要負責推動國家儲能產業政策規劃、牽頭制定產業標準建設、加強國內外產業技術交流與合作、技術創新與人才培養等工作。

2、行業相關政策

隨著儲能重要性的日益增長,我國出臺多項政策,從支持儲能技術的發展、開展儲能項目示范、制定相關規范和標準等多個方面推進儲能行業發展。例如,2021年2月國家發改委、國家能源局發布《關于推進電力源網荷儲一體化和多能互補發展的指導意見》,該意見提出了利用存量常規電源,合理配置儲能,統籌各類電源規劃、設計、建設、運營的發展思路。同時,優先發展新能源,積極實施存量“風光水火儲一體化”提升,穩妥推進增量“風光水(儲)一體化”。這一政策的出臺為儲能技術的發展和應用提供了重要的政策支持。同時,隨著新能源行業快速發展疊加儲能技術不斷進步,我國政府和企業加大對新型儲能技術研發投入力度。2022年2月國家發改委等部門發布《“十四五”新型儲能發展實施方案》提出,到2025年,新型儲能由商業化初期步入規模化發展階段,具備大規模商業化應用條件,為行業發展指明方向。

三、發展歷程

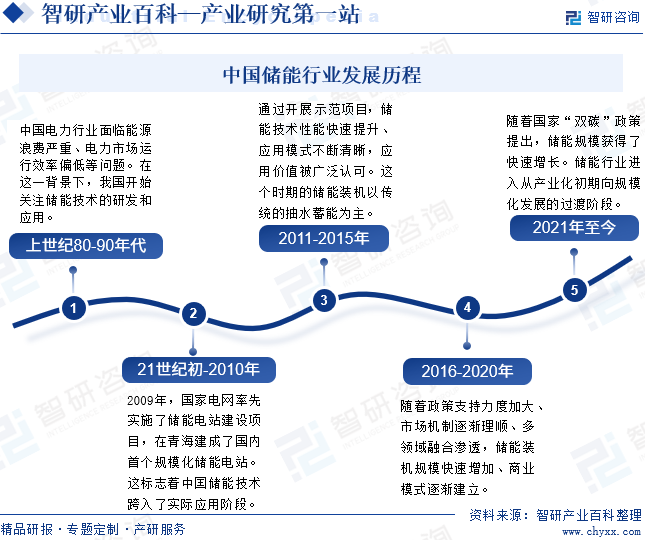

我國儲能技術的發展可以追溯到20世紀80年代,當時中國電力行業面臨能源浪費嚴重、電力市場運行效率偏低等問題。在這一背景下,我國開始關注儲能技術的研發和應用。這一階段主要是開展基礎研發和技術驗證示范。進入21世紀后,我國儲能技術得到重大突破,2009年國家電網率先實施了儲能電站建設項目,在青海建成了國內首個規模化儲能電站。這標志著中國儲能技術跨入了實際應用階段。此后,國內各地紛紛開始投資建設儲能電站,通過開展示范項目,儲能技術快速提升,儲能行業進入示范應用階段。2015年國家發改委發布了《關于加快新興產業培育發展的若干政策》,明確提出要加大對儲能技術研發和應用的支持力度;2016年國家電網發布了《新能源與儲能發展規劃(2016-2020年)》,全面推進儲能技術在電力系統中的應用。隨著政策支持力度加大、市場機制逐漸完善、多領域融合滲透,儲能裝機規模快速增加、商業模式逐漸建立。現階段,隨著國家“雙碳”政策提出,儲能規模獲得了快速增長,行業進入產業化初期向規模化發展的過渡階段。

四、行業壁壘

1、研發和技術壁壘

技術壁壘是儲能行業的一個重要進入壁壘。儲能技術包括電池儲能、超級電容儲能等多種技術,這些技術涉及多個學科領域,如電力電子、物理、化學等,需要企業具備較強的技術研發和創新能力。同時,儲能技術的可靠性、安全性和穩定性也是衡量企業技術水平的重要標準,需要企業具備較高的技術水平和豐富的實踐經驗。特別是戶用光伏儲能產品,具有集成度高、精密度高和智能化高的特點,對新進入者而言,構成了較強的技術壁壘。

2、認證壁壘

儲能行業設置了嚴格的市場準入認證要求,這些認證包括國際IEC認證、歐盟CE認證、美國UL認證、日本JIS認證、德國VDE認證等。這些認證不僅涉及到產品的安全性能,還涉及到產品的電磁兼容性、能效等方面。對于市場新進入者而言,產品開發完成后,還需要取得目標市場的安規認證、并網許可認證和電磁兼容認證等必備的認證才能實現產品銷售。市場準入認證周期長,安全法規指標要求嚴苛,符合安全法規并取得準入認證的企業已建立了重要的護城河。

3、人才壁壘

儲能電池開發涉及電力電子技術、功率器件技術、電磁干擾技術、散熱技術、通信技術等多個領域專業知識,需要精通硬件、軟件、算法等技能的研發人員協同配合才能完成開發。上述研發團隊的培養需要長時間的技術積累和市場沉淀,因此行業具有一定的人才壁壘。

五、產業鏈

1、行業產業鏈分析

儲能產業鏈上游為原材料和設備制造,主要包括電池正負極材料、電解液、隔膜及儲能逆變器等。中游包括儲能電池制造、儲能系統集成等。其中,儲能電池制造是儲能系統制造的核心環節,包括電池的組裝、檢測和包裝等環節。下游為儲能應用領域,包括發電側、電網側、用戶側的儲能應用。

浙江天宏鋰電股份有限公司 湖南裕能新能源電池材料股份有限公司 深圳市德方納米科技股份有限公司 江蘇龍蟠科技股份有限公司 湖北萬潤新能源科技股份有限公司 貝特瑞新材料集團股份有限公司 寧波杉杉股份有限公司 上海璞泰來新能源科技股份有限公司 廣東凱金新能源科技股份有限公司 石家莊尚太科技股份有限公司 湖南中科電氣股份有限公司 廣州天賜高新材料股份有限公司 勝華新材料集團股份有限公司 深圳新宙邦科技股份有限公司 江蘇瑞泰新能源材料股份有限公司 云南恩捷新材料股份有限公司 深圳市星源材質科技股份有限公司 中材科技股份有限公司 深圳中興新材技術股份有限公司

浙江天宏鋰電股份有限公司 湖南裕能新能源電池材料股份有限公司 深圳市德方納米科技股份有限公司 江蘇龍蟠科技股份有限公司 湖北萬潤新能源科技股份有限公司 貝特瑞新材料集團股份有限公司 寧波杉杉股份有限公司 上海璞泰來新能源科技股份有限公司 廣東凱金新能源科技股份有限公司 石家莊尚太科技股份有限公司 湖南中科電氣股份有限公司 廣州天賜高新材料股份有限公司 勝華新材料集團股份有限公司 深圳新宙邦科技股份有限公司 江蘇瑞泰新能源材料股份有限公司 云南恩捷新材料股份有限公司 深圳市星源材質科技股份有限公司 中材科技股份有限公司 深圳中興新材技術股份有限公司

2、行業領先企業分析

(1)寧德時代新能源科技股份有限公司

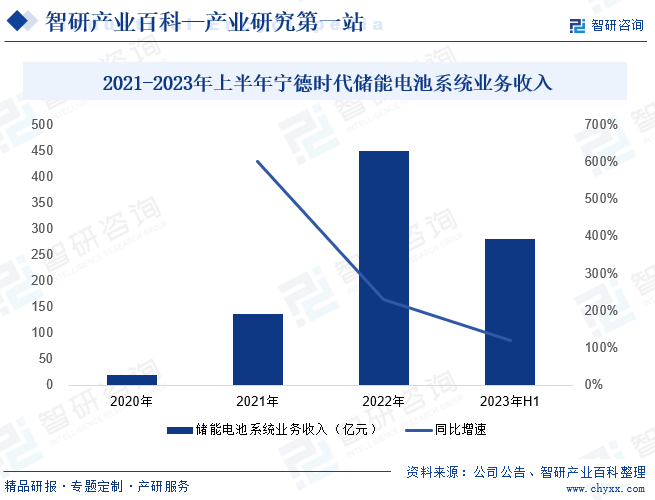

寧德時代新能源科技股份有限公司成立于2011年,主要從事動力電池、儲能電池和電池回收利用產品的研發、生產和銷售。其中,在儲能領域,寧德時代2021、2022年連續 2年儲能電池出貨量排名全球第一。2023年1-6月,寧德時代儲能電芯產量排名仍居全球第一。近年來,寧德時代基于儲能的應用場景,針對性地開發了應用獨特技術的儲能專用電芯,不斷推出新型產品,以提高企業市場競爭力,儲能電池業務收入保持高速增長。2023年上半年,寧德時代儲能電池系統業務收入279.85億元,同比增長119.73%;業務毛利率提升至21.32%,較2022年同期增加14.89個百分點。

(2)上海派能能源科技股份有限公司

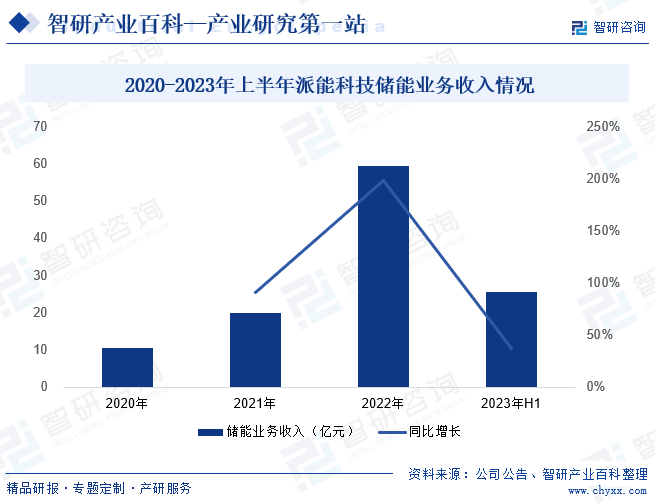

上海派能能源科技股份有限公司是國內較早開始鋰電池儲能系統商用的廠家之一,公司自成立以來即專注于儲能電池系統領域,始終堅持自主創新和自主研發,通過持續研發投入掌握具有知識產權的全產業鏈核心技術。近年來,公司持續深化和拓展銷售渠道并提高產品性能,鞏固渠道、品牌、產品力、研發等方面的競爭優勢,強化海外本地化運營能力,目前,派能科技已經完成歐美子公司架構的初步搭建。隨著企業持續深化全球戰略布局,派能科技儲能業務規模也持續擴大。2023年上半年,派能科技儲能業務收入25.42億元,同比增長37.42%,業務保持穩定增長態勢。

六、行業現狀

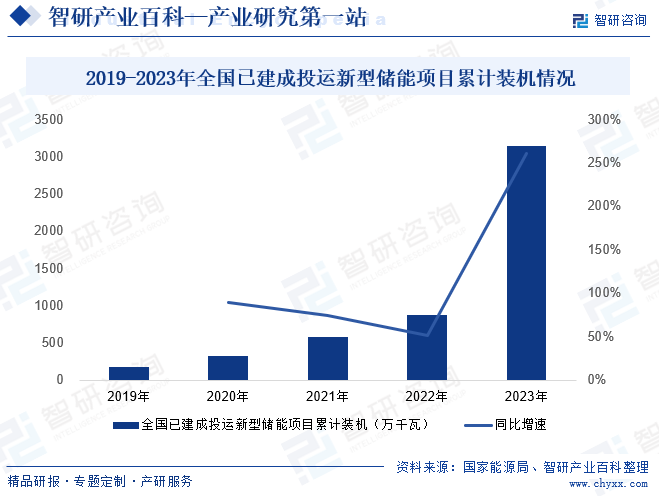

隨著國內電力行業的深刻變革,電力系統運行管理的復雜性不斷提高,對輔助服務的需求量顯著增加。為了應對這一挑戰,新型儲能技術逐漸受到重視。相較于傳統的抽水蓄能,新型儲能技術更加多樣化,且具有響應快、配置靈活、建設周期短等優勢。在此背景下,近年來,國家持續推進新型儲能項目的建設,促使新型儲能裝機規模不斷擴大。截至2023年底,全國已建成投運的新型儲能項目累計裝機規模達到3139萬千瓦/6687萬千瓦時,平均儲能時長2.1小時;2023年新增裝機規模約為2260萬千瓦/4870萬千瓦時,相較于2022年底增長260%,顯示出新能儲能行業的高速發展態勢。未來,隨著技術的進步和成本的下降,新型儲能技術的商業化應用將進一步擴大,為能源結構的優化和可持續發展做出重要貢獻。

七、發展因素

1、機遇

(1)政策支持為儲能發展創造良好市場機遇

儲能是可再生能源大規模發展的關鍵支撐技術,隨著全球能源轉型的加速,市場需求將蓬勃發展。近年來,各國紛紛出臺支持政策推動儲能產業發展,為儲能的大規模商業化應用創造了良好的市場機遇。例如,中國政府出臺了《關于促進儲能技術與產業發展的指導意見》,以推動儲能技術的研發和應用等。隨著全球能源轉型的加速和各國政府支持政策的出臺,儲能行業迎來廣闊的發展前景。

(2)下游市場需求持續擴大

隨著智能電網、分布式能源、電動汽車等領域的快速發展,儲能系統的應用場景不斷拓展,行業需求也不斷增加。其中,智能電網的建設需要大量的儲能設備來提高電網的穩定性和可靠性。儲能系統可以有效地平衡電網負荷,緩解高峰期的電力供需矛盾,提高電網的運行效率。此外,儲能系統還可以促進可再生能源的接入和消納,優化能源資源配置,降低電網的碳排放。總體看,下游市場需求持續擴大,為儲能行業的發展提供了廣闊的市場空間。

(3)行業技術不斷創新發展

當前,全球范圍內的科研機構和企業在儲能技術方面都致力于實現高安全、長壽命和低成本的目標。為了提升本國的電池研發和制造能力,許多國家都推出了相應的研發計劃,以支持技術的創新和產業發展。其中,儲能變流器是實現儲能系統與電網之間能量轉換的核心設備,其技術水平直接影響儲能系統的性能和可靠性。隨著電力電子技術的進步,儲能變流器的能量轉換效率得到顯著提升,同時也提高了系統的可靠性,為儲能行業發展提供技術支撐。

2、挑戰

(1)儲能系統建設成本較高

目前,儲能系統的成本較高,主要是由于電池、儲能變流器等關鍵組件的成本較高。為了降低儲能系統的成本,需要加強關鍵組件的研發和生產,提高產能和降低生產成本。此外,還需要加強儲能系統的集成和優化,提高系統的能效和穩定性。因此,降低儲能系統的成本也是儲能行業需要解決的重要問題之一。

(2)行業技術成熟度相對較低

技術成熟度仍然是儲能行業發展所面臨的重要挑戰之一。盡管近年來我國儲能技術已經取得了顯著的突破,但除了抽水蓄能技術相對成熟外,其它儲能方式大多仍處于新興階段,儲能技術仍有很大進步空間。尤其在大規模儲能和長壽命儲能等領域,技術的成熟度仍然不夠。大規模儲能技術需要解決儲能容量、能量密度和安全性等核心問題。目前,許多儲能技術在大規模應用時面臨儲能容量有限、能量密度不高、安全性不足等問題。同時,長壽命儲能技術的挑戰在于提高電池的循環壽命和降低損耗。現有的儲能電池普遍存在循環壽命短、損耗大的問題,這增加了使用成本和維護難度,限制了儲能技術在長時應用場景中的廣泛應用。

(3)儲能行業市場機制尚未完善

儲能作為電力輔助服務的重要組成部分,與電力輔助服務體系密切相關。在當前的電力市場中,儲能技術可以發揮其獨特的優勢,提供穩定、高效、安全的電力服務。然而,我國電力輔助服務市場仍處于探索期,市場機制尚未成熟,這為儲能技術的發展和應用帶來了一定的挑戰。由于儲能技術的特性,其提供的電力輔助服務成本較高,而市場價格又未能充分反映其價值,導致儲能項目難以獲得合理的收益。同時,儲能行業的商業模式不夠清晰。投資者和用戶對于儲能項目的盈利模式和回報率缺乏足夠的了解,導致其對于投資儲能項目持謹慎態度,不利于儲能行業的發展。

八、競爭格局

隨著儲能行業的快速發展,越來越多的企業開始涉足這一領域,市場競爭格局也在不斷變化。在電池儲能領域,寧德時代、比亞迪、億緯鋰能等公司憑借技術實力和品牌優勢,具有較強的競爭力。同時隨著上述企業還不斷推出高性能、高安全性的電池產品,以滿足市場需求,成為儲能電池行業發展的領軍企業。其中,寧德時代儲能電芯產量排名居全球第一。在儲能系統集成領域,陽光電源、派能科技、南都電源等公司占據了一定的市場份額。這些企業具備較強的技術實力和系統集成能力,能夠為客戶提供定制化的儲能解決方案,滿足不同場景的需求。此外,隨著“雙碳”目標的進一步踐行和儲能市場的快速增長,國家能源集團、國家電投等央國企開始加速進入儲能設備制造和系統集成領域。這些企業擁有雄厚的資金實力和豐富的資源優勢,能夠為儲能行業的發展提供強有力的支持。隨著國家能源集團、國家電投等央國企加大投資力度,儲能行業集中度也將進一步提升。

九、發展趨勢

隨著全球能源轉型的加速和“雙碳”戰略的推進,儲能行業作為國家能源革命的關鍵組成部分,正迎來前所未有的發展機遇。當前,在全球范圍內,各國政府正不斷加大電池研發與制造的投入,以推動儲能電池、儲能變流器等關鍵技術的進步。未來,在政策支持下,儲能行業技術水平將逐步提升。其中,新型儲能由于具備布局靈活、響應快、建設周期短等特點,疊加與新能源匹配效果較好,迅速成為全球各國能源轉型發展的重點領域。隨著國內新型儲能占比的提升,工商業儲能的經濟性逐漸顯現,鈉離子電池和全釩液流電池的重要性日益增長。獨立儲能和虛擬電廠等新趨勢也為新型儲能產業的發展注入了新的活力。此外,除了國家層面的政策支持,各地政府也將新型儲能建設納入了能源發展規劃。在市場和政策共同驅動下,新型儲能行業將迎來快速發展黃金期。

智研咨詢倡導尊重與保護知識產權,對有明確來源的內容注明出處。如發現本站文章存在版權、稿酬或其它問題,煩請聯系我們,我們將及時與您溝通處理。聯系方式:gaojian@chyxx.com、010-60343812。

行業干貨!智研咨詢重磅發布《2024年儲能行業市場全景分析及發展趨勢展望報告》

儲能形式根據技術路徑不同主要分為熱儲能、電儲能和氫儲能三大類,其中電儲能又可按能量儲存形式分為物理儲能、電磁儲能和電化學儲能。物理儲能除了抽水蓄能外,還包括壓縮空氣儲能、飛輪儲能、重力儲能等;電磁儲能包括超導儲能、超級電容器儲能等;電化學儲能包括鋰離子電池、鈉電池、鉛蓄電池、液流電池、鈉硫電池、燃料電池等儲能形式;熱儲能主要包括熔融鹽儲能、熱(冷)儲能等。儲能技術呈現多元化發展格局,各有不同的應用場景。

儲能行業周刊:頭部企業合作加強,工商業儲能規模化應用加速

近年來,中國政府高度重視新型儲能發展工作,通過推動技術創新試點示范、強化新型儲能調度運用等措施,促進新型儲能多元化高質量發展。2024年《政府工作報告》中首次提出“發展新型儲能”,標志著這一領域正式邁入國家戰略層面。在政策紅利與市場需求的雙重引擎驅動下,我國新型儲能持續快速發展。截至2024年一季度末,全國已建成投運新型儲能項目累計裝機規模達3530萬千瓦/7768萬千瓦時,較2023年底增長超過12%,較2023年一季度末增長超過210%。

![2022年中國儲能行業發展現狀、政策環境、產業鏈結構、競爭格局及發展趨勢分析[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

2022年中國儲能行業發展現狀、政策環境、產業鏈結構、競爭格局及發展趨勢分析[圖]

據CNESA,2021年全球已投運電力系統儲能項目累計裝機規模209.4GW,抽水蓄能占比最高,為86.2%,較2020年下降4個百分點。抽水蓄能是當前最為成熟的電力儲能技術,自上世紀以來商業化開發接近尾聲,同時受區位因素局限,增長較慢。