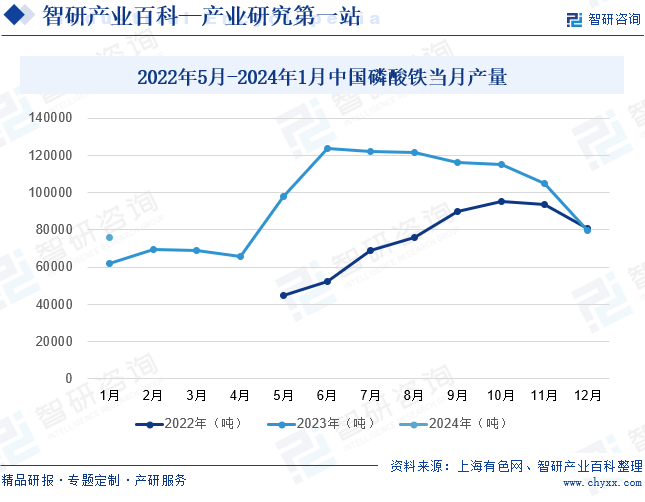

摘要:近幾年,我國新能源汽車發展火熱,磷酸鐵作為新能源汽車的上游產業之一,市場需求持續擴容,企業生產積極性提高,產量也明顯增長。2023年,除12月外,我國磷酸鐵月產量均高于2022年同期。2024年我國磷酸鐵產量繼續增長勢頭,1月產量為75800噸,同比增長22%。

一、定義及分類

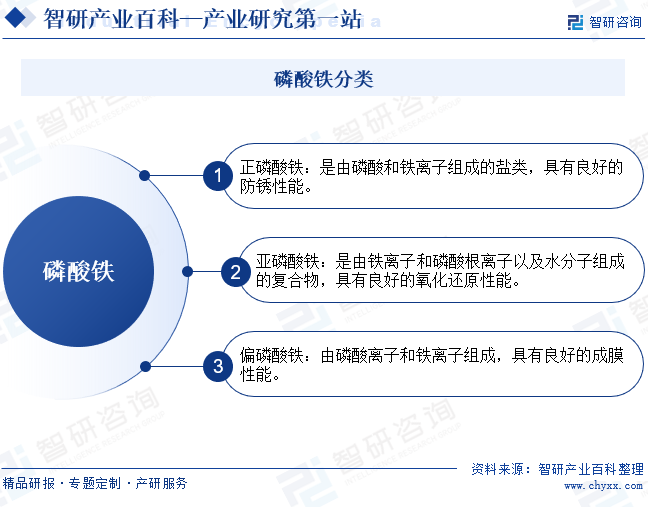

磷酸鐵又名磷酸高鐵、正磷酸鐵,是一種無機化合物,化學式為FePO4,為白色或淺紅色結晶性粉末,溶于鹽酸、硫酸,不溶于冷水和硝酸。磷酸鐵主要分為正磷酸鐵、亞磷酸鐵、偏磷酸鐵三種類型,分別具有良好的防銹性能、氧化還原性能和成膜性能。磷酸鐵可以按物理形態分為固體、液體和氣體三種形態。其中,固體磷酸鐵包括棕色、黃色、褐色等不同顏色的晶體或粉末,其晶體結構也各異;液體磷酸鐵主要是指含水的溶液或膠體;氣態磷酸鐵則是指其在高溫下分解后所形成的氧化物。

二、行業政策

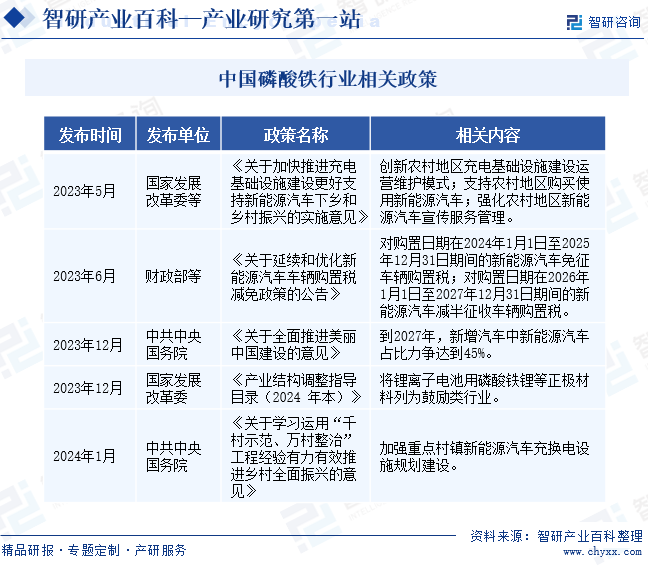

磷酸鐵最主要的下游應用領域就是磷酸鐵鋰電池,是我國新能源汽車生產的重要零部件。因此,新能源汽車的發展將通過產業鏈傳導至磷酸鐵行業,帶動磷酸鐵行業發展。近年來,我國新能源汽車發展勢頭迅猛,相關支持政策頻出。2023年6月,財政部等部門發布《關于延續和優化新能源汽車車輛購置稅減免政策的公告》,將新能源汽車購車優惠延續至2027年底。同時,農村地區也成為政策關注的重點市場,2023年5月,國家發展改革委等部門發布《關于加快推進充電基礎設施建設更好支持新能源汽車下鄉和鄉村振興的實施意見》,明確支持農村地區購買使用新能源汽車。在政策的支持下,我國新能源汽車需求將持續釋放,尤其農村市場迅速擴容,繼而帶動產業鏈上游需求增多。磷酸鐵作為新能源汽車產業鏈上游的原材料之一,其需求增量也十分可觀。

三、行業壁壘

1、原材料壁壘

磷酸鐵的主要原材料包括鐵源、磷源等,其中鐵源的供應相對充足,但磷源的供應卻存在一定的瓶頸。磷源作為磷酸鐵生產的主要原材料,其供應穩定性和成本直接影響磷酸鐵企業的生產運營。磷礦資源的有限性和地域性分布不均,使得磷源供應存在不確定性。同時,磷礦的開采和加工需要一定的技術和資金支持,這也增加了新進入企業的原材料采購成本。

2、渠道壁壘

由于磷酸鐵產品主要用于新能源汽車電池領域,其銷售渠道相對固定,主要包括電池生產企業、新能源汽車生產企業等。新進入的企業需要建立自己的銷售渠道,與這些企業建立合作關系,這需要投入大量的資金和時間,同時還需要面對已有企業的競爭壓力。此外,渠道壁壘還包括與下游客戶的信任和合作關系的建立。因此,磷酸鐵企業在渠道開發和維護方面需要面對多重挑戰,需要不斷提升自身的競爭力和市場適應能力。

3、資金壁壘

新進入的磷酸鐵企業需要投入大量資金用于設備購置、生產線建設、技術研發等初始投資。在運營過程中,企業也需要持續投入資金用于原材料采購、員工薪酬、設備維護、市場推廣等各個方面。同時,由于行業內的競爭較為激烈,企業還需要投入大量的資金進行市場推廣和品牌建設,以提高自身的知名度和競爭力。而磷酸鐵行業的資金回報周期較長,因此企業需要有足夠的資金儲備和融資能力來應對資金壓力。

四、產業鏈

1、行業產業鏈分析

磷酸鐵行業產業鏈上游為原材料,主要為磷礦、鐵礦石,其質量和供應穩定性直接影響到磷酸鐵產品的生產成本和質量。中游為磷酸鐵生產。下游為磷酸鐵應用,早期主要用于陶瓷、食品等領域,隨著新能源汽車的出現和發展,磷酸鐵鋰電池成為了磷酸鐵產業鏈中最主要的下游行業。

云南磷化集團有限公司 貴州磷化(集團)有限責任公司 甕福(集團)有限責任公司 湖北興發化工集團股份有限公司 貴州川恒化工股份有限公司 云南天寧礦業有限公司 湖北宜化集團 山東金嶺礦業股份有限公司 河鋼資源股份有限公司 鞍鋼集團礦業有限公司 河北鋼鐵集團礦業有限公司 北京華夏建龍礦業科技有限公司 本鋼集團有限公司

云南磷化集團有限公司 貴州磷化(集團)有限責任公司 甕福(集團)有限責任公司 湖北興發化工集團股份有限公司 貴州川恒化工股份有限公司 云南天寧礦業有限公司 湖北宜化集團 山東金嶺礦業股份有限公司 河鋼資源股份有限公司 鞍鋼集團礦業有限公司 河北鋼鐵集團礦業有限公司 北京華夏建龍礦業科技有限公司 本鋼集團有限公司

2、行業領先企業分析

(1)成都云圖控股股份有限公司

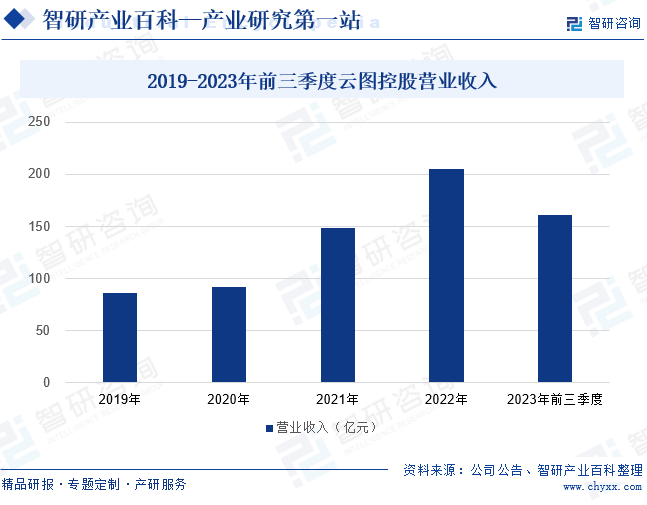

云圖控股沿著復合肥產業鏈進行深度開發和市場拓展,通過多年發展,形成了復合肥、聯堿、磷化工及新能源材料等協同發展的產業格局,主要產品包括復合肥、純堿、磷酸一銨、黃磷、磷酸鐵等。新能源材料業務是云圖控股復合肥上游“磷礦—濕法磷酸—磷酸鐵/磷肥”產業鏈的延伸和拓展。依托豐富的磷礦資源儲備、一體化產業配套及化肥化工多年的積累,云圖控股布局磷酸鐵及相關上游原料產能。截至2023年上半年,云圖控股的磷酸鐵規劃產能為45萬噸,投產產能為5萬噸,并配套不同濃度的磷酸產能。2019年至2022年,云圖控股的營收規模穩步擴張,2022年增至205.02億元,同比增長37.62%。2023年云圖控股分的營收規模繼續擴張,前三季度營收為161.46億元,同比增長7.84%。

(2)安徽安納達鈦業股份有限公司

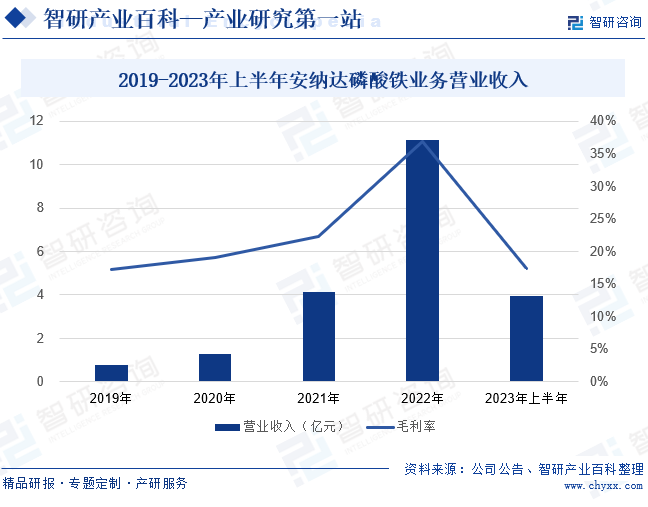

安納達的控股子公司銅陵納源專注于磷酸鐵產品的研發、生產和銷售,主要產品為磷酸鐵系列產品。截至2023年上半年,安納達已經磷酸鐵產能10萬噸/年;控股子公司銅陵納源與合肥國軒科宏合作設立的安軒達公司新建磷酸鐵項目產能為5萬噸/年,于2023年下半年建成投產;目前安納達的磷酸鐵產能達到15萬噸/年。2022年安納達的磷酸鐵業務營業收入出現跨越式增長,增至11.15億元,同比增速為169.44%。2023年安納達的磷酸鐵業務增勢有所放緩,上半年營業收入為3.97億元,同比下滑20.23%,但仍高于2021年同期水平。

五、行業現狀

近幾年,我國新能源汽車發展火熱,帶動產業鏈上游相關行業也呈現出高速增長的發展勢頭。磷酸鐵作為新能源汽車上游產業之一,市場需求持續擴容,企業生產積極性提高,產量也明顯增長。2023年,除12月外,我國磷酸鐵月產量均高于2022年同期,尤其6月份產量增長明顯,超過120000噸。2024年我國磷酸鐵產量繼續增長勢頭,1月產量為75800噸,同比增長22%,磷酸鐵未來發展潛力大。

六、發展因素

1、機遇

(1)市場需求增多

隨著新能源汽車市場的不斷擴大和動力電池退役量的增加,磷酸鐵作為動力電池的主要原材料之一,市場需求將持續增長。市場需求擴容直接拉動了磷酸鐵的產量增長,為行業帶來了更大的發展空間。同時,市場需求的增長還能促進磷酸鐵企業之間的良性競爭,推動企業不斷提升產品質量和服務水平,從而提升整個行業的競爭力,有助于促進行業的健康、快速發展。

(2)生產工藝和技術不斷提升

隨著科技的不斷進步,磷酸鐵的生產工藝和技術不斷提升,產品性能和質量得到不斷提高,為行業發展提供了有力支持。先進的生產工藝和技術能夠提高磷酸鐵的生產效率,降低生產成本,從而增強企業的市場競爭力。技術進步還有助于提升磷酸鐵產品的質量和性能,滿足市場對高品質材料的需求,進一步擴大市場份額,并提升行業的整體形象和品牌價值。

(3)產業鏈完善

我國磷酸鐵行業已經形成了較為完整的產業鏈,包括原材料采購、生產制造、產品銷售等各個環節,產業鏈上下游企業之間的合作日益緊密,為行業發展提供了有力保障。完善的產業鏈意味著原材料供應更加穩定可靠,可以降低磷酸鐵企業在原材料采購方面的風險和成本。產業鏈上下游企業之間的緊密合作也有助于實現資源共享和優勢互補,提高整個產業鏈的運行效率。

2、挑戰

(1)原材料成本高

磷酸鐵的主要原材料包括磷源和鐵源,其中磷源受資源有限性和地域性分布不均的影響,供應存在不確定性,且采購成本較高。高昂的原材料成本增加了磷酸鐵企業的生產成本,壓縮了企業的利潤空間,對企業的經濟效益產生負面影響。并且,原材料成本的高昂還可能導致企業面臨資金壓力,限制了企業的投資和發展能力,從而影響了企業的競爭力和市場地位。

(2)環保要求加嚴

磷酸鐵生產過程中會產生一定的廢水、廢氣等污染物,需要投入大量資金進行環保設施的建設和運行。近年來,我國環保標準不斷升級,環保政策持續加嚴。更嚴格的環保標準意味著企業需要投入更多的資金用于環保設施的建設和運營,這增加了企業的固定成本和運營成本。環保要求的提高也對企業的生產工藝和流程提出更高要求,需要企業進行技術升級和改造,以適應新的環保標準,企業的研發壓力增大。

(3)能源利用率低

磷酸鐵生產中需要消耗大量的熱能和電能,但目前行業內的能源利用率普遍較低。低能源利用率意味著在生產過程中存在大量的能源浪費,這不僅增加了企業的能源成本,還可能導致資源的過度消耗,對環境的可持續發展構成威脅。低能源利用率還可能降低磷酸鐵企業的生產效率,影響產品的產量和質量,從而削弱企業的市場競爭力,制約行業發展。

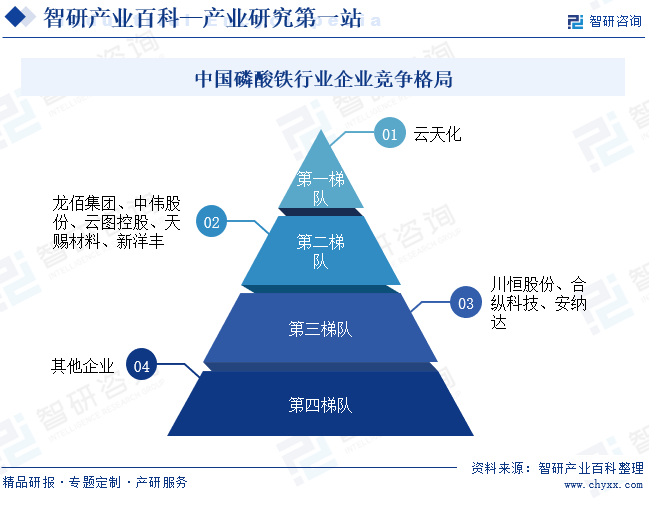

七、競爭格局

磷酸鐵是新能源電池正極材料磷酸鐵鋰的重要前驅體,受新能源汽車、儲能等對磷酸鐵鋰的高需求推動,磷酸鐵材料需求快速增加。行業的高景氣度,吸引了眾多企業布局,行業內中小企業眾多,市場競爭激烈。從企業營收規模來看,云天化的規模優勢突出,2023年前三季度,云天化的營業收入超過500億元,居于行業龍頭地位。位于第二梯隊的是龍佰集團、中偉股份、云圖控股、天賜材料、新洋豐,其2023年前三季度營業收入均超過100億元,其中龍佰集團和中偉股份的營收規模超過200億元。位于第三梯隊的是川恒股份、合眾科技、安納達,其2023年前三季度營業收入均達到億元級別。

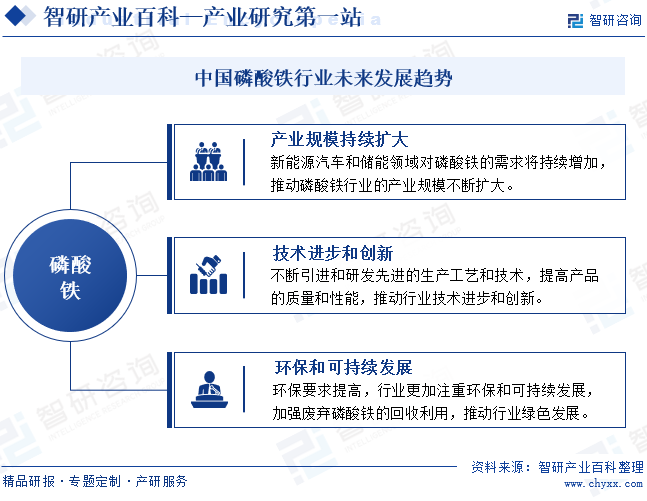

八、發展趨勢

隨著新能源汽車市場的迅猛增長,磷酸鐵作為關鍵原材料,其產業規模持續擴大,產量和產值均實現了快速增長。同時,行業內企業不斷加大技術研發和創新力度,推動生產工藝的改進和產品質量的提升,以滿足市場對高性能磷酸鐵材料的需求。在綠色發展方面,磷酸鐵行業積極響應環保政策,推動廢棄磷酸鐵的回收利用,減少環境污染,提高資源利用效率,為行業的可持續發展奠定了堅實基礎。

智研咨詢倡導尊重與保護知識產權,對有明確來源的內容注明出處。如發現本站文章存在版權、稿酬或其它問題,煩請聯系我們,我們將及時與您溝通處理。聯系方式:gaojian@chyxx.com、010-60343812。

![2023年中國磷酸鐵行業現狀分析:磷酸鐵產量不斷增加,行業持續高景氣發展[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

2023年中國磷酸鐵行業現狀分析:磷酸鐵產量不斷增加,行業持續高景氣發展[圖]

2022年以來,得益于新能源汽車及儲能行業快速發展,磷酸鐵鋰需求持續增加,磷酸鐵生產企業不斷推進磷酸鐵產能建設。2022年上半年,我國磷酸鐵產量為24.2萬噸,同比增長112%,行業維持高速增長態勢。

![2023年中國磷酸鐵行業競爭格局及重點企業分析:市場競爭激烈,磷酸鐵項目加速推進[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

2023年中國磷酸鐵行業競爭格局及重點企業分析:市場競爭激烈,磷酸鐵項目加速推進[圖]

受新能源汽車、儲能等對磷酸鐵鋰的高需求推動,作為磷酸鐵鋰正極材料的磷酸鐵市場需求處于快速上漲態勢,行業景氣度較高,吸引了眾多企業布局。

![2022年中國磷酸鐵行業全景速覽:磷酸鐵產業鏈下游發展火爆,拉動磷酸鐵行業加快發展步伐 [圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

2022年中國磷酸鐵行業全景速覽:磷酸鐵產業鏈下游發展火爆,拉動磷酸鐵行業加快發展步伐 [圖]

近兩年,我國磷酸鐵產量飛速增長,這主要得益于下游新能源汽車和儲能電池需求量的快速增長。2019-2022年上半年我國磷酸鐵產量持續上漲,尤其從2021年開始,我國磷酸鐵產量增速加快,2021年我國磷酸鐵產量達33.37萬噸,同比增長164.72%。2022年上半年我國磷酸鐵產量為24.2萬噸,較去年同期增長112%。