一、發展背景:國家政策的持續推動,海底電纜行業得到不斷推進

海底電纜種類繁多,根據電壓等級、電能傳輸形式、輸電作用、絕緣材料的不同,可以把海底電纜分成四種類型。隨著我國綜合國力的不斷增強,海洋資源開發的大力推進以及沿海居民的需求不斷增加,海底電纜行業將不斷發展。與此同時,國家相關機構也紛紛出臺了一列措施來鼓勵海底電纜行業的發展,在2020年發布的《關于擴大戰略性新興產業投資培育壯大新增長點增長極的指導意見》中,聚焦新能源裝備制造“卡脖子”問題,加快主軸承、IGBT、控制系統、高壓直流海底電纜等核心技術部件研發。

二、發展現狀:隨著海上風電向深遠海化、規模化發展,帶動海底電纜市場規模的發展

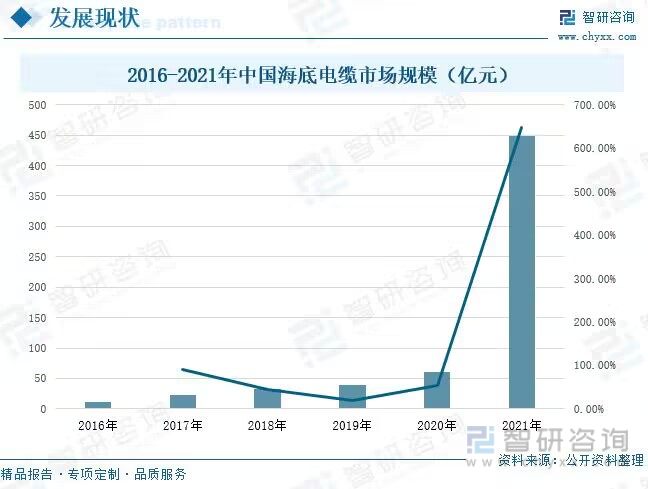

海上風電作為雙碳目標主要抓手,目前處于高速發展時期,海底電纜作為海上風電的重要一環,在海風新增裝機持續增長的背景下,海纜行業有望迎來高速增長,同時,伴隨海風發展深遠海化和規模化,拉動高電壓等級以及柔性直流海纜產品需求增長,進而帶來海纜產品單位價值量提高,進而推動海纜市場規模增長。從中國海底電纜的市場規模的情況來看,從2016年的12億元,逐年增加到2021年的60億元,同比增長了53.85個百分點。

三、企業格局:海纜企業營業收入逐年增長,研發投入費用不斷增加。

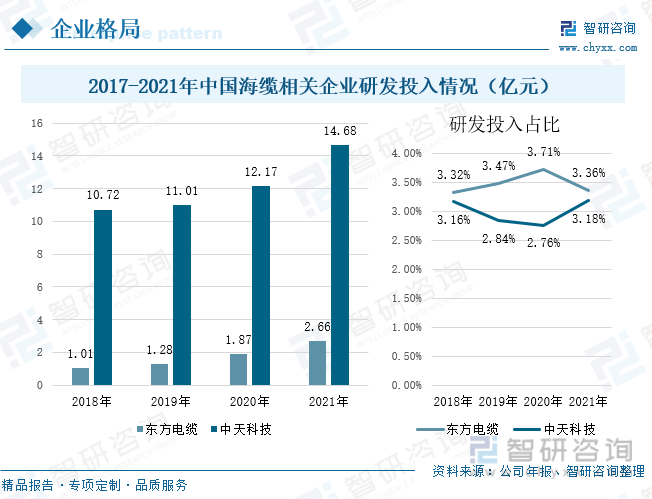

東方電纜在2017-2021年間,總營業收入處于小幅上升的狀態,在2021年東方電纜的總營業收入為79.32億元,其中海纜的營業收入為32.73億元,占比較大。中天科技是一家歷久彌新的企業,業務布局十分廣泛。在2017-2021年間,中天科技的總營業收入增長幅度明顯,從271.01億元增加到461.63億元,其中海洋板塊收入增長強勁,已躍升為除了商品貿易外,第二大收入來源。研發費用隨著企業營業收入的不斷增加,也得到相應的增長,2021年中天科技的研發投入為14.68億元,占總營業收入的比重為3.18%;而東方電纜的研發投入費用較低,在2021年的研發費用為2.66億元。

四、發展趨勢:未來海底電纜將突破高等級海纜技術瓶頸,國產化趨勢明顯

近年來,隨著近海風電場址資源日趨緊張,遠海風能資源相對更加豐富,海上風電建設離岸距離不斷增加,同時,海上風電場容量規模也不斷增加,由此可見,海上風電朝深遠海化、規模化的方向發展。而海底電纜作為海上風電場電能的傳輸通道,在海上風電不斷發展的過程中也將不斷的更新改造,朝著高電壓等級、直流系統方面發展。但是由于我國在這一方面起步較晚,投入不足,未來仍有較大的發展空間,與其他發達國家相比,存在較大的技術差距,為了打破國外對海纜高端技術方面的壟斷,我國多家高校、研究所和相關企業加大研發投入,突破這一領域的技術瓶頸,逐步實現海底電纜的國產化。

關鍵詞:海底電纜、海上風電、營業收入、研發投入

一、發展背景:國家政策的持續推動,海底電纜行業得到不斷推進

海底電纜是用絕緣材料包裹的電纜,鋪設在海底,用于電信傳輸。海底電纜種類繁多,根據電壓等級、電能傳輸形式、輸電作用、絕緣材料的不同,可以把海底電纜分成四種類型,其中電壓等級可以分成中低壓電纜、高壓電纜、超高壓電纜;電能傳輸形式可以分成交流海纜和直流海纜;輸電作用可以分成陣列海纜、送出海纜;絕緣材料可以分成油紙絕緣海纜、塑料絕緣海纜、橡膠絕緣海纜。

在一般情況下,海底電纜傳輸電能要比同樣長度的架空電纜昂貴,但相較于用小而孤立的發電站作地區性發電,用海底電纜傳輸電往往更經濟,尤其是在近海地區的應用好處更明顯。隨著我國綜合國力的不斷增強,海洋資源開發的大力推進以及沿海居民的需求不斷增加,海底電纜行業將不斷發展。與此同時,國家相關機構也紛紛出臺了一列措施來鼓勵海底電纜行業的發展,在2020年發布的《關于擴大戰略性新興產業投資培育壯大新增長點增長極的指導意見》中,聚焦新能源裝備制造“卡脖子”問題,加快主軸承、IGBT、控制系統、高壓直流海底電纜等核心技術部件研發。

二、發展現狀:隨著海上風電向深遠海化、規模化發展,帶動海底電纜市場規模的發展

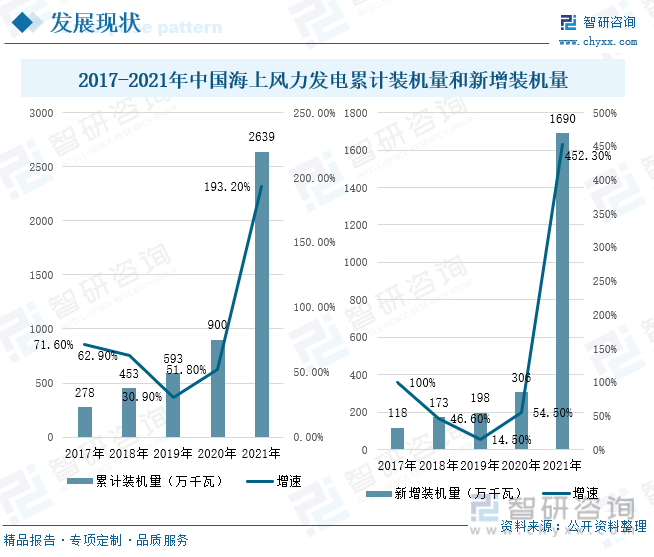

海上風電是海纜重要應用市場,隨著海上風電進一步向深遠海發展,更遠的離岸距離需要更長的海纜。近年來,我國海上風力發電累計裝機量快速增長,對海底電纜的需求量保持旺盛的狀態,數據顯示,2021年中國海上風力發電累計裝機量為2639萬千瓦,較2020年同比上升了193.20%,新增裝機量達到了1690萬千瓦,較2020年上升了452.30個百分點。

對于海底電纜而言,由于其產品的特殊性,海底電纜企業一般生產基地緊鄰深水港,產品可以直接通過海纜上船裝置裝上敷設船,而自有碼頭的企業通常運輸成本更低,效率更高。據統計,中國萬噸以上的港口數量從2017年的1948個上升到2021年的2207個,未來隨著港口數量的不斷增加,將極大地便利了海纜企業的運輸,降低了海纜企業的運輸成本。

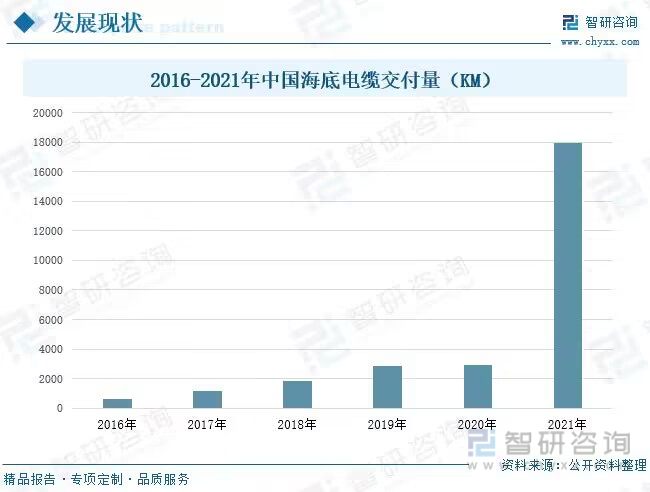

受益于海上風電的大規模、高速度發展,海底電纜市場也迎來爆發式增長。數據顯示,在2016-2021年間,中國海底電纜的交付量處于不斷增長的狀態,其中2020年中國海底電纜交付量為2904KM,占全球海底電纜交付量的50%,隨著海上風電建設需求持續向好,2021年交付量增幅超6倍。

海上風電作為雙碳目標主要抓手,目前處于高速發展時期,海底電纜作為海上風電的重要一環,在海上風電新增裝機持續增長的背景下,海纜行業有望迎來高速增長,同時,伴隨海風發展深遠海化和規模化,拉動高電壓等級以及柔性直流海纜產品需求增長,進而帶來海纜產品單位價值量提高,進而推動海纜市場規模增長。從中國海底電纜的市場規模的情況來看,從2016年的12億元,逐年增加到2020年的60億元,2021年市場規模成倍增長。

三、企業格局:海纜企業營業收入逐年增長,研發投入費用不斷增加。

國內海纜行業主要公司包括東方電纜、中天科技、亨通光電、寶勝股份、漢纜股份等。其中,東方電纜、中天科技位列第一梯隊。東方電纜在2017-2021年間,總營業收入處于小幅上升的狀態,在2021年東方電纜的總營業收入為79.32億元,其中海纜的營業收入為32.73億元,占比較大。中天科技是一家歷久彌新的企業,業務布局十分廣泛。在2017-2021年間,中天科技的總營業收入增長幅度明顯,從271.01億元增加到461.63億元,其中海洋板塊收入增長強勁,已躍升為除了商品貿易外,第二大收入來源。

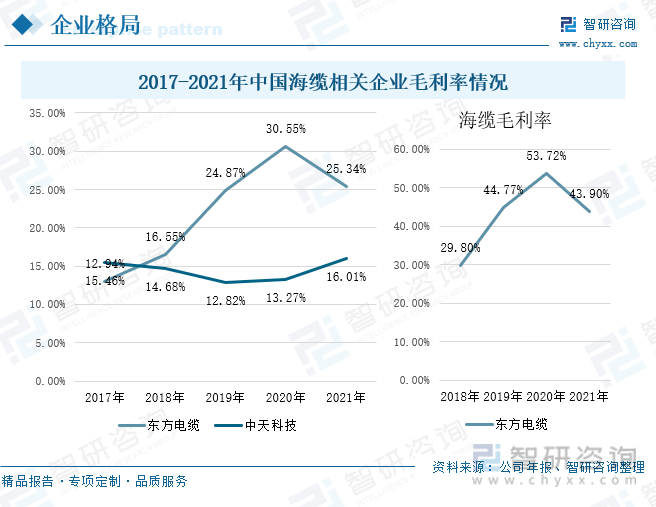

憑借技術工藝、產能區位布局以及訂單飽和度優勢,東方電纜海纜業務毛利率水平持續位居行業領先水平,數據顯示,自2018年起,東方電纜的毛利率均大于中天科技,到2021年,其毛利率為25.34%,海纜毛利率也處于較高的水平,為43.90%。在2017到2021年間,中天科技的毛利率整體呈現先下降后上升的狀態,2021年其毛利率達到了16.01%,海洋板塊的毛利率也達到了35.55%。

從企業研發投入來看,中天科技由于總營業收入較高,其研發投入的費用較高,在2018-2021年間,均處于10億元以上的狀態,2021年中天科技的研發投入為14.68億元,占總營業收入的比重為3.18%;而東方電纜的研發投入費用較低,但總體也處于增長狀態,從2017年的1.01億元增加到2021年的2.66億元,占總營業收入的比重較高,其中2021年研發投入占總營業收入的比重為3.36%。企業研發費用的增加,將為海底電纜未來發展高等級海纜提供技術支持,進一步促進海底電纜國產化的發展。

相關報告:智研咨詢發布的《中國電線電纜行業市場全景評估及投資前景規劃報告》

四、發展趨勢:未來海底電纜將突破高等級海纜技術瓶頸,國產化趨勢明顯

1、海上風電深遠海化、規模化將促進海纜朝更高壓等級、直流系統方向發展

近年來,隨著近海風電場址資源日趨緊張,遠海風能資源相對更加豐富,海上風電建設離岸距離不斷增加,同時,海上風電場容量規模也不斷增加,海上風電朝深遠海化、規模化的方向發展。而海底電纜作為海上風電場電能的傳輸通道,在海上風電不斷發展的過程中也將不斷的更新改造。首先,在電壓等級方面,隨著風電場規模以及單機容量增加,海底電纜由35kV向66kV電壓等級轉變,更高壓等級無論是從投資成本來看,還是從運營成本來看都更具有經濟性;同時,隨著風電場規模不斷增大,海纜輸送容量要求不斷提高,電壓等級由220kV向330kV/500kV轉變。其次,在電能傳輸形式方面,由于直流系統換流站成本很高,距離較近時,直流系統成本高于交流系統,但隨著風電場離岸距離增加,交流系統的維護和損耗成本增加,此時直流海纜輸電系統將更具有經濟性。

2、相關行業加大研發投入,海底電纜國產化空間巨大

隨著我國海洋經濟建設,沿海島嶼與深海能源的開發加快,海底電纜需求量猛增,特別是對高等級海纜需求量的增加,但是由于我國在這一方面起步較晚,投入不足,未來仍有較大的發展空間,與其他發達國家相比,存在較大的技術差距,高等級海底電纜的關鍵技術曾長期被國外企業壟斷,使我國付出了巨大的經濟代價,為了打破國外對海纜高端技術方面的壟斷,我國多家高校、研究所和相關企業加大研發投入,突破這一領域的技術瓶頸,逐步實現海底電纜的國產化。

以上數據及信息可參考智研咨詢(jwnclean.com)發布的《中國海底電纜行業市場全景調查及未來發展潛力報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國海底電纜行業市場發展形勢及投資機會研判報告

《2026-2032年中國海底電纜行業市場發展形勢及投資機會研判報告 》共八章,包含中國海底電纜產業鏈梳理及全景深度解析,中國海底電纜代表性企業案例研究,中國海底電纜行業市場及投資策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國海底電纜?行業政策、產業鏈圖譜、發展現狀、重點企業及發展趨勢分析:政策領航、需求破浪,海底電纜市場規模將突破300億元[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)