摘要:

一、產業環境:經濟大環境升溫,國民教育文化類支出增加

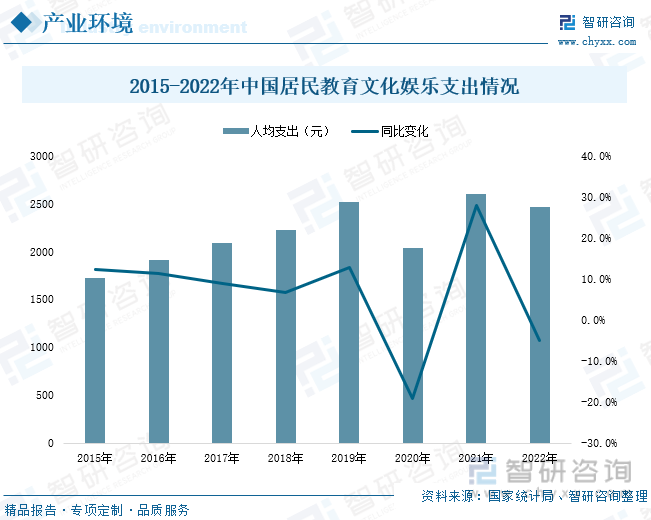

隨著我國經濟市場環境回升,疊加國家政策的有力支持及引導,國民教育文化娛樂支出水平回升,拉動國內圖書市場銷售逐漸升溫。2021年,我國居民人均教育文化娛樂支出達2599元,同比增長27.9%。2022年,疫情波動干擾影響,國內居民人均教育文化娛樂支出小幅下滑,為2469元。

二、產業現狀:圖書短視頻銷售發展迅猛,產品定價大幅上升

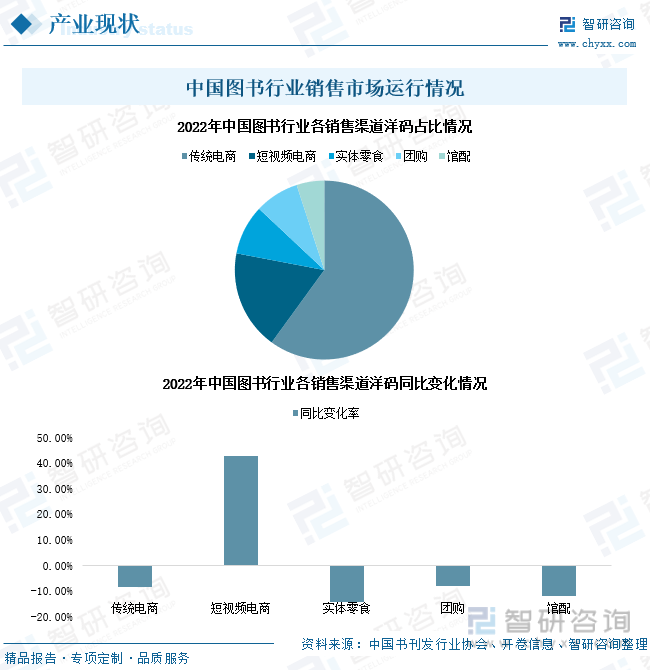

2022年,我國圖書產品主要通過傳統電商、短視頻電商、實體零食、團購、館配五種銷售渠道售往讀者,各銷售渠道市場碼洋同比變化率分別為-8.23%、42.73%、-14.16%、-8.18%、-11.87%,銷售碼洋所占產業市場總銷售碼洋比例分別為60%、18%、9%、8%、5%;國內圖書整體市場產品平均定價達48.63元/冊,同比增長13.86%。目前,國內圖書主要通過電商平臺銷售居多,且隨著短視頻電商銷售平臺發展,我國圖書短視頻電商銷售市場規模加速發展,此外,由于紙漿市場價格持續上漲,給圖書行業生產帶來較大成本壓力,推動我國圖書產品市場價格大幅上升。

三、發展趨勢:企業加速線上銷售渠道布局,少兒讀物成為產業最重要的增長驅動力

圖書作為一種相對標準的商品,在線上銷售能夠更廣泛觸達用戶的同時,也能夠一定程度上降低實體書店的運營成本,目前國內線上電商銷售碼洋市場占比比例高達78%,圖書產業銷售渠道變革成為必然趨勢。隨著線上銷售渠道、銷售模式的增加,圖書企業線上銷售渠道的建立成為企業消除價格劣勢、增加產品銷售的關鍵。同時,伴隨“雙減”政策實施,國內學生兒童擁有的空閑、可閱讀圖書時間增加,但目前全國30多家專業少兒社和其他出版社出版的少兒讀物多針對于14歲以下年齡的兒童,14歲-18歲的未成年人少年很少擁有針對性閱讀物,該年齡階段青少年圖書產品市場可開發空間巨大,將持續為我國圖書產業發展提高增長驅動力。

關鍵詞:

一、產業環境:經濟大環境升溫,國民教育文化類支出增加

隨著我國經濟市場環境回升,疊加國家政策的有力支持及引導,國民教育文化娛樂支出水平回升,拉動國內圖書市場銷售逐漸升溫。2021年,我國居民人均教育文化娛樂支出達2599元,同比增長27.9%。2022年,疫情波動干擾影響,國內居民人均教育文化娛樂支出小幅下滑,為2469元。

二、產業現狀:圖書短視頻銷售發展迅猛,產品定價大幅上升

在國家政策提出全民閱讀,并將全民閱讀列為國家文化重大工程之一的市場環境下,圖書等文化產業上升為國家發展戰略性產業。近年來,由于電子閱讀行業的快速崛起,圖書行業市場規模持續受到壓縮,傳統電商及短視頻等新型電商銷售平臺的加速發展及國民紙張閱讀需求的回升為圖書行業市場帶來轉折。

1、市場運行

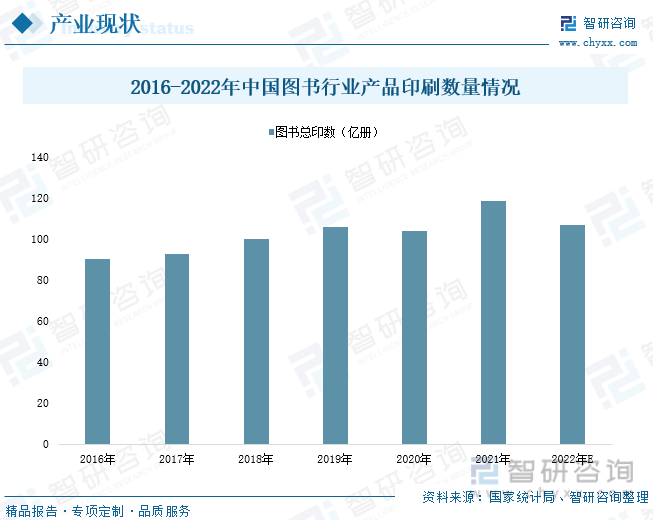

2021年,我國圖書總印量為118.64億冊,同比增長14.37%。2022年,結合整體市場銷售發展情況不及預期等情況綜合預計,該年度我國圖書產業產品印刷發行量下行,圖書總印量約在100億冊左右。

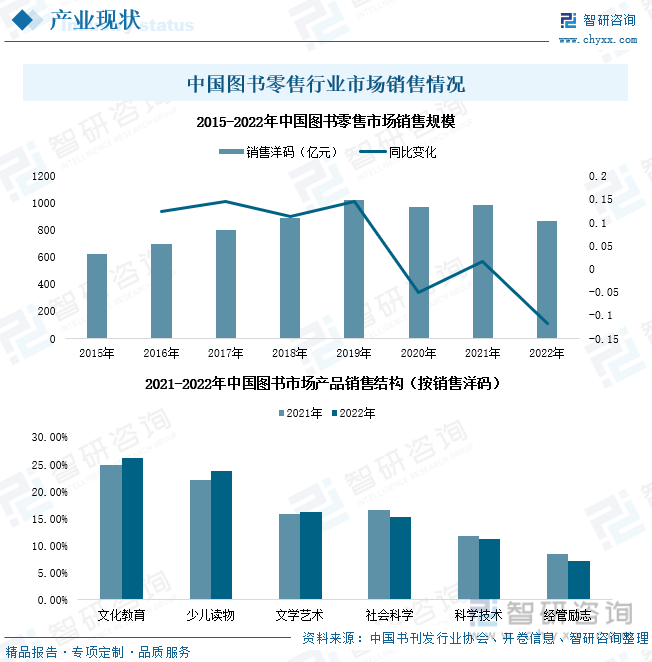

據中國書刊發行業協會、開卷信息發布的統計報告數據顯示,2022年,我國圖書零售市場銷售碼洋為871億元,同比下降11.7%;文化教育、少兒讀物、文學藝術、社會科學、科學技術及經管勵志類圖書銷售碼洋同比變化率分別為2.16%、4.34%、-0.48%、-8.34%、-6.51%、-18.06%,所占產業銷售碼洋的比例分別為26.2%、23.73%、16.27%、15.35%、11.30%、7.15%。除因短視頻電商渠道文化教育類和少兒讀物類圖書熱銷而拉動其銷售碼洋同比呈上升勢態外,其余各類圖書銷售均有所下降,其中,由于市場缺乏熱點的經管勵志類圖書產品,該類產品在網絡零售渠道的銷售大幅下滑。

2020-2022年來,我國紙漿市場價格持續上漲,截至2022年12月,國內紙漿產品價格達7354.1元/噸,較2020年1月增加了3329.8元/噸,給圖書行業生產帶來較大成本壓力,推動我國圖書產品市場價格大幅上升。2022年,國內圖書整體市場產品平均定價達48.63元/冊,同比增長13.86%;其中,文化教育、少兒讀物、文學藝術、社會科學、科學技術及經管勵志類圖書平均定價分別為38.25元/冊、46.4元/冊、53.44元/冊、55.78元/冊、66.91元/冊、55.12元/冊、,同比變化率分別為12.2%、16.41%、6.05%、25.29%、8.62%、4.3%。

2、產業銷售

2022年,我國圖書產品主要通過傳統電商、短視頻電商、實體零食、團購、館配五種銷售渠道售往讀者,各銷售渠道市場碼洋同比變化率分別為-8.23%、42.73%、-14.16%、-8.18%、-11.87%,銷售碼洋所占產業市場總銷售碼洋比例分別為60%、18%、9%、8%、5%。目前,國內圖書主要通過電商平臺銷售居多,且隨著短視頻電商銷售平臺發展,我國圖書短視頻電商銷售市場規模加速發展。

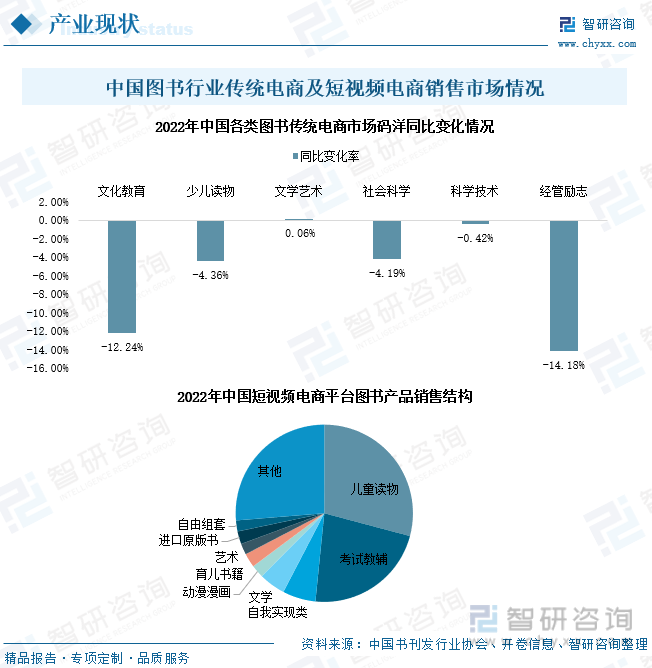

2022年,在傳統電商圖書銷售市場中,文化教育、少兒讀物、文學藝術、社會科學、科學技術及經管勵志類圖書的銷售碼洋同比變化率分別為-12.24%、-4.36%、0.06%、-4.19%、-0.42%、-14.18%;在短視頻圖書銷售市場中,兒童讀物、考試教輔、自我實現類、文學、動漫漫畫、育兒書籍等類別圖書銷量排名靠前,銷售碼洋所占短視頻電商圖書銷售總碼洋的比例分別為29.14%、22.46% 、6.04%、4.81%、2.35%、2.56%。

3、企業格局

相關報告:智研咨詢發布的《中國圖書行業市場經營管理及發展趨勢研究報告》

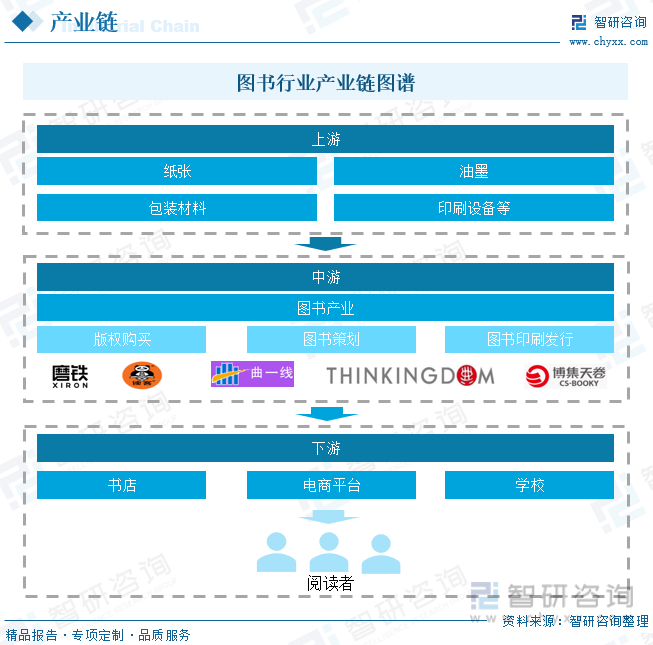

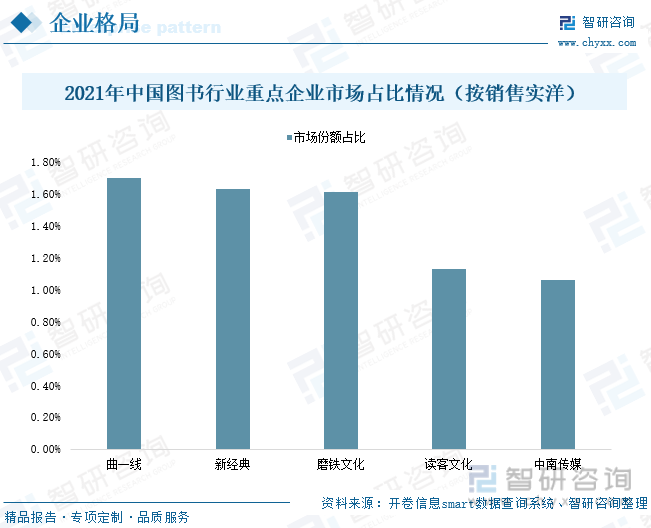

據開卷信息smart數據查詢系統統計數據顯示,2021年,我國圖書行業實洋占有率排名前5的企業分別為北京曲一線圖書策劃有限公司、新經典文化股份有限公司、北京磨鐵文化集團股份有限公司、讀客文化股份有限公司及中南博集天卷文化傳媒有限公司,市場實洋占有率分別為1.7%、1.63%、1.61%、1.13%、1.06%。我國圖書行業企業數量多,市場競爭激烈,產業集中度較低。

4、進出口

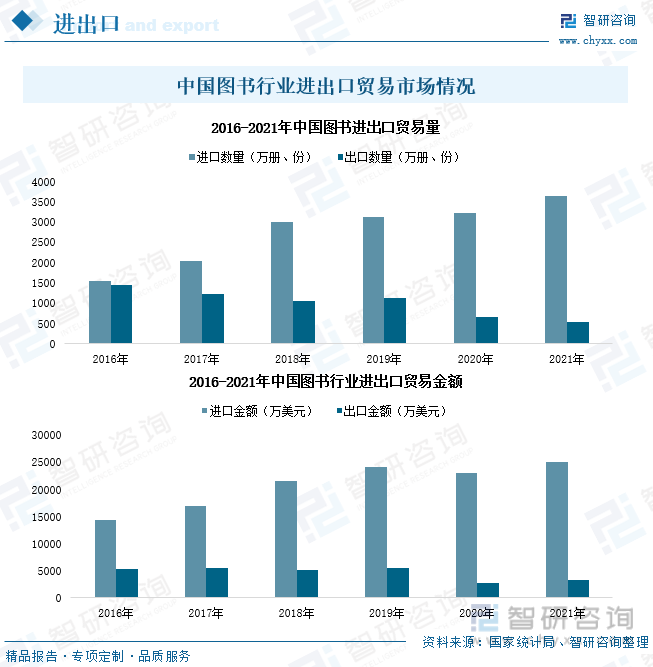

2021年,我國圖書進出口貿易數量分別為3636.71萬冊(份)、552.77萬冊(份),同比變化率分別為12.81%、-16.96%;進出口貿易金額分別為25138.51萬美元、3211.32萬美元,同比變化率分別為8.65%、14.54%。國內圖書產業進口貿易規模遠高于出口貿易規模,且進口貿易市場規模不斷擴大,行業出口貿易規模逐年縮減。

2016-2021年,我國圖書進口貿易均價呈現下滑態勢,出口貿易均價呈現上升態勢,且圖書進口均價持續高于出口均價。2021年,我國圖書產業進出口貿易產品實現平均價格分別為6.91美元/冊(份)、5.81美元/冊(份),同比變化率分別為-3.69%、37.93%。

三、發展趨勢:企業加速線上銷售渠道布局,少兒讀物成為產業最重要的增長驅動力

1、少兒讀物成為產業最重要的增長驅動力

近年來,我國少兒圖書市場一直保持高速增長,少兒類圖書在大眾市場的碼洋占比從12.07%上升至24.6%,碼洋規模從39.47億元上升至197.59億元,年均增速高達19%。同時,伴隨“雙減”政策實施,國內學生兒童擁有的空閑、可閱讀圖書時間增加,但目前全國30多家專業少兒社和其他出版社出版的少兒讀物多針對于14歲以下年齡的兒童,14歲-18歲的未成年人少年很少擁有針對性閱讀物,該年齡階段青少年圖書產品市場可開發空間巨大,將持續為我國圖書產業發展提高增長驅動力。

2、企業加速線上銷售渠道布局的同時,加緊優秀作品挖掘

圖書作為一種相對標準的商品,在線上銷售能夠更廣泛觸及用戶的同時,也能夠一定程度上降低實體書店的運營成本,目前國內線上電商銷售碼洋市場占比比例高達78%,圖書產業銷售渠道變革成為必然趨勢。隨著線上銷售渠道、銷售模式的增加,圖書企業線上銷售渠道的建立成為企業消除價格劣勢、增加產品銷售的關鍵。同時,圖書產業作為以內容為基礎的行業,是靠內容驅動的市場,新鮮的好內容作品為行業注入新鮮的血液的同時將擁有更長生命周期,如《笑貓日記》系列圖書、《米小圈》系列圖書、《哈利·波特》系列圖書等,優秀作品的挖掘成為企業市場競爭發展核心。

以上數據及信息可參考智研咨詢(jwnclean.com)發布的《中國圖書行業市場經營管理及發展趨勢研究報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2023-2029年中國圖書行業市場經營管理及發展趨勢研究報告

《2023-2029年中國圖書行業市場經營管理及發展趨勢研究報告》共十四章,包含2023-2029年圖書行業投資機會與風險,圖書行業投資戰略研究,研究結論及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2019年中國圖書市場發展趨勢分析:圖書零售市場規模為1230億元,同比增長3.8%[圖]](http://img.chyxx.com/2020/10/20201026140220.png?x-oss-process=style/w320)

![2026年中國掛面行業發展歷程、市場政策、產業鏈圖譜、供需現狀、市場規模、競爭格局及發展趨勢分析:市場集中度持續提升[圖]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![2026年中國嬰兒玩墊行業政策、產業鏈、市場規模、競爭格局及發展趨勢分析:雖新生兒數量下降,但單孩消費投入顯著提升,市場仍保持穩中有升態勢[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中國方便面行業發展歷程、產業鏈圖譜、發展背景、供需現狀、市場規模、競爭格局及發展趨勢分析:CR5市場占有率高達84.8%[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)