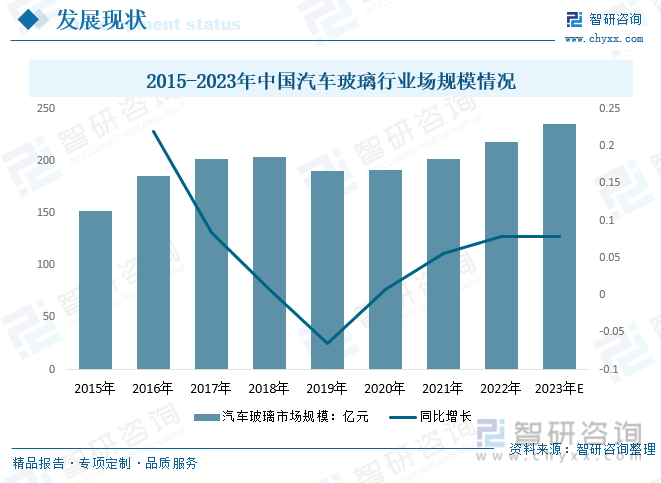

內容概要:隨著我國汽車產銷量不斷增長,汽車玻璃需求也隨之逐漸提升。在下游市場的帶動下,我國汽車玻璃市場規模不斷擴大。2022年我國汽車玻璃市場規模從2015年的152.5億元增長至218億元,預計2023年我國汽車玻璃市場規模有望達到235億元。

關鍵詞:汽車玻璃產銷量、汽車玻璃市場競爭格局、汽車玻璃行業發展前景

一、定義及分類

汽車玻璃是汽車車身附件中必不可少的,主要起到防護作用。汽車玻璃品種較多,按照加工工藝可以分為夾層玻璃、鋼化玻璃、區域鋼化玻璃、中空安全玻璃、塑玻復合材料,各有優缺點。按所在的位置可分為前擋風玻璃,側窗玻璃,后擋風玻璃和天窗玻璃四種。按種類可以分為,汽車玻璃行業可細分為疊層玻璃,緩和玻璃。

目前,我國汽車安全玻璃以夾層玻璃及鋼化(含區域鋼化)玻璃為主。除了主要的安全功能外,汽車玻璃還有許多附加功能,在兼顧安全性的基礎上附加了調光、憎水、抬頭顯示、隔熱、天線、電加熱等功能,可以有效地改善車內舒適性,增加汽車玻璃的功能性,其中電加熱、調光、天線等功能發展較快,在多數車型中得到越來越多的應用。

二、行業發展現狀

汽車玻璃和汽車產量息息相關。2017年之前,我國汽車玻璃行業將繼續受益于汽車市場的發展,產銷量呈增長趨勢,2018年由于汽車產量的小幅下降,汽車玻璃的需求也出現了回落,且連續三年呈下降趨勢。隨著居民收入水平的逐漸提高,國家和地方政府出臺和落地各種促進汽車消費的政策,如優化限購政策、開展新一輪“汽車下鄉”、以舊換新、支持停車場建設等一系列刺激汽車消費政策,汽車消費逐步回暖,汽車市場加快恢復。隨著我國汽車產銷量的回升,2021年我國汽車玻璃產銷量分別回升至16418.9萬平方米、12651.1萬平方米;預計2023年我國汽車玻璃產銷量分別約為19500萬平方米、4500萬平方米左右。

隨著我國汽車產銷量不斷增長,汽車玻璃需求也隨之逐漸提升。在下游市場的帶動下,我國汽車玻璃市場規模不斷擴大。2022年我國汽車玻璃市場規模從2015年的152.5億元增長至218億元,預計2023年我國汽車玻璃市場規模有望達到235億元。

從細分結構來看,2021年我國汽車玻璃行業市場規模202.1億元,其中,汽車玻璃OEM市場規模占82.24%,汽車玻璃AM市場規模占17.76%;預計2023年我國汽車玻璃行業市場規模235億元左右,其中,汽車玻璃OEM市場規模占82.13%,汽車玻璃AM市場規模占17.87%;

相關報告:智研咨詢發布的《中國汽車玻璃行業投資機會分析及市場前景趨勢報告》

三、產業鏈

1、產業鏈結構

近幾年,我國汽車玻璃產業鏈逐漸成熟。產業鏈上游為原材料行業,主要包括純堿、石英砂、浮法玻璃、PVB膜以及油墨等原材料制造;中游為汽車玻璃制造行業;下游為汽車產業,包括汽車制造,汽車售后服務市場等。

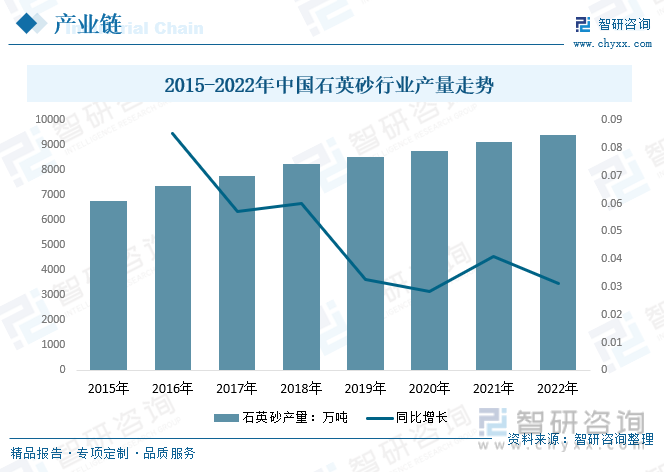

2、上游-石英砂

制造汽車玻璃的主要原料是石英砂。由于石英砂的熔點極高,因此在熔化時,要加一種助熔劑-碳酸鈉(也就是我們日常用的面堿),冶煉成水玻璃,然后再加上碳酸鈣,讓它與前面兩種原料一起發生作用,就制成普通玻璃。對于石英砂,一般來說,汽車玻璃的制造過程中需要使用高純度的石英砂,以確保玻璃的質量和性能。近幾年,在下游產業需求增長的穩步推動下,我國石英砂行業產量整體呈現增長態勢,從2015年6786萬噸增長到了2022年的9407萬噸。

3、下游-汽車整車制造

現階段,我國經濟水平不斷提高,居民消費能力逐漸升級,汽車已經成為我國居民出行的代步工具之一,市場滲透率不斷提升。汽車玻璃是汽車車身附件的重要組成部分,行業受至汽車行業發展形勢的直接影響。中國是世界最大汽車市場。中國汽車行業爆發式增長是隨著私人消費的興起,汽車需求量開始迅速攀升,成為推動中國汽車發展的一股至關重要力量,于此同時,中國在全球汽車產業中的地位也逐漸升高。我國汽車產銷總量連續14年居全球第一。據統計2022年中國汽車產量為2702.1萬輛,銷量為2686.4萬輛。但中國較主要發達國家汽車保有量水平還有比較大的差距。相對于中國人口數量、中等收入人群占比、人均GDP等而言,中國潛在汽車消費潛力巨大,為汽車工業提供配套的汽車玻璃行業仍有較大的發展空間。

四、進出口貿易

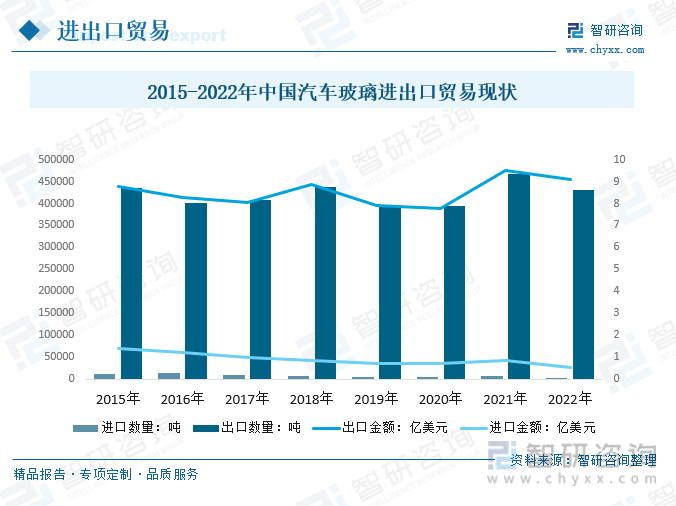

根據中國海關數據顯示,近年我國汽車玻璃進口數量及金額呈波動趨勢,2022年我國汽車玻璃進口數量4167.35噸,進口金額0.56億美元;出口數量431535.38噸,出口金額9.07億美元。

(注:統計數據包涵車輛用鋼化安全玻璃(70071190)、車輛用層壓安全玻璃(70072190))

五、市場競爭格局

1、本土生產主要企業

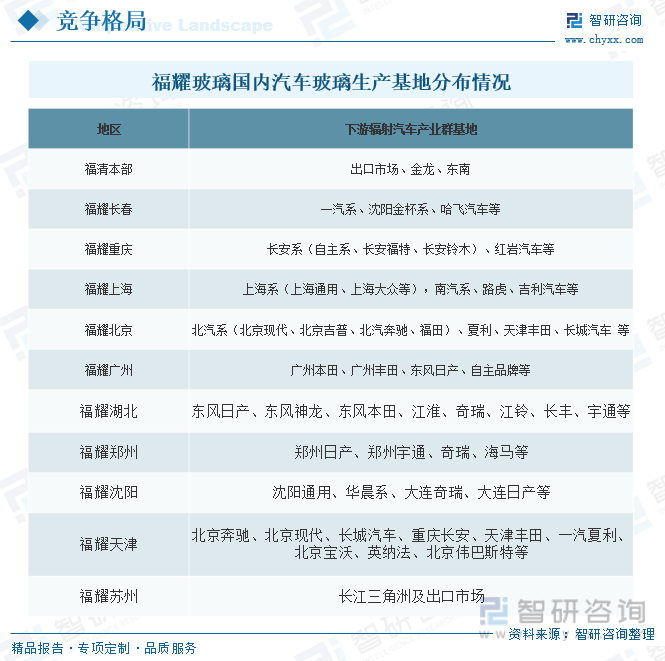

汽車玻璃依托汽車而生,汽車生產量大的區域通常產生大的汽車玻璃生產商,世界(包括中國在內)汽車玻璃行業呈現寡頭壟斷格局,目前國際前四大企業分別是旭硝子、板硝子、福耀玻璃和圣戈班。其中福耀玻璃依托良好的品牌和成本優勢,國際市場排名靠前,并呈持續增長態勢。

目前,國內夾層玻璃行業集中度較高。國內本土生產主要企業有:福耀玻璃、廣東信義、上海耀皮等等。福耀玻璃占據了超60%以上的市場份額,為國內最大的汽車玻璃生產企業。

2、代表企業-福耀玻璃

汽車玻璃行業屬于典型寡頭壟斷型市場結構,其中福耀玻璃是目前國內規模最大的汽車玻璃生產供應商。

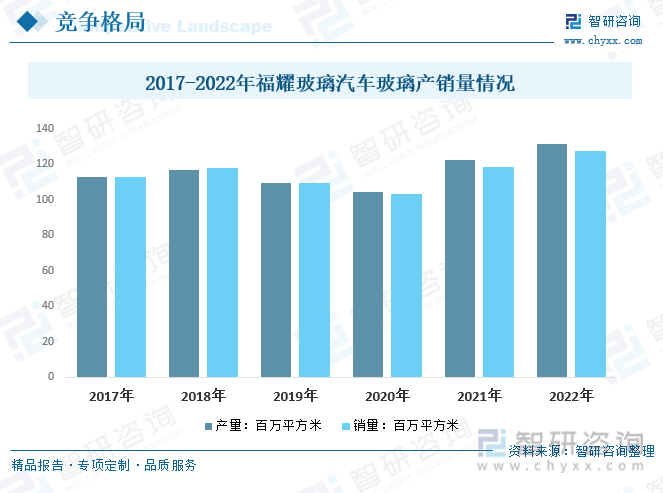

福耀玻璃的主營業務是為各種交通運輸工具提供安全玻璃、汽車飾件全解決方案,包括汽車級浮法玻璃、汽車玻璃、機車玻璃、行李架、車窗飾件相關的設計、生產、銷售及服務。2021年福耀玻璃汽車玻璃產量為122.46百萬平方米,同比增長17.2%;汽車玻璃銷量為118.46百萬平方米,同比增長14.8%。2022年福耀玻璃汽車玻璃產量為131.04百萬平方米,同比增長7.01%;汽車玻璃銷量為27.14百萬平方米,同比增長 7.33%

六、行業發展趨勢

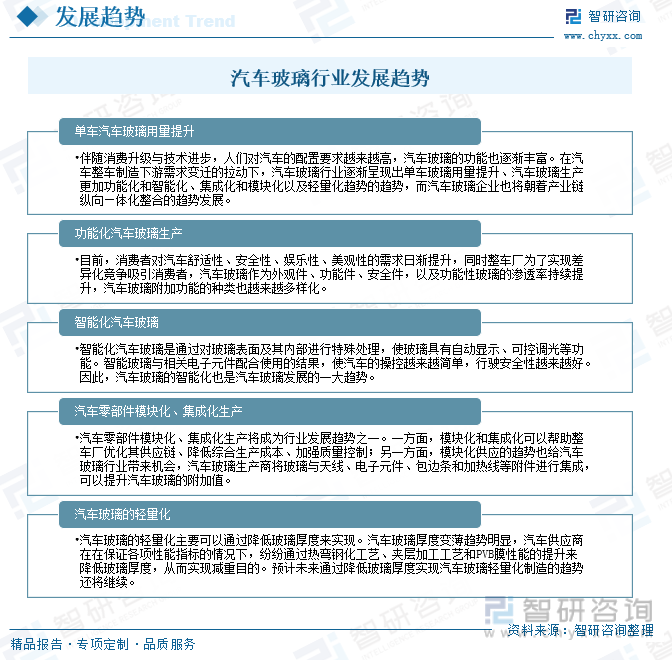

汽車玻璃是汽車重要的安全件,承擔著整車的外觀形象。汽車玻璃的結構和功能看似簡單,但自汽車產業出現以來,汽車玻璃行業一直處于升級過程中。當前汽車“電動化、網聯化、智能化、共享化”(新四化)已成為汽車產業發展的潮流和趨勢,汽車市場進入需求多元、結構優化的新發展階段,新能源汽車滲透率不斷提升,智能汽車也已經進入到大眾化應用的階段,汽車不再是一個簡單的交通工具,現在的汽車正朝著一個可移動的智能終端轉變。汽車新四化的發展使得越來越多的新技術集成到汽車玻璃中,對汽車玻璃提出新的要求,同時也為汽車玻璃行業的發展提供了新的機遇,推動汽車玻璃朝著“功能化、智能化、輕量化、智能集成”方向發展,智能全景天幕玻璃、可調光玻璃、抬頭顯示玻璃、超隔絕玻璃等高附加值產品占比在不斷地提升。因此,從中長期看,為汽車工業發展相配套的汽車玻璃行業還有較穩定的發展空間。

以上數據及信息可參考智研咨詢(jwnclean.com)發布的《中國汽車玻璃行業投資機會分析及市場前景趨勢報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國汽車玻璃行業投資機會分析及市場前景趨勢報告

《2026-2032年中國汽車玻璃行業投資機會分析及市場前景趨勢報告》共八章,包含中國汽車玻璃行業區域市場分析,中國汽車玻璃行業企業經營分析,中國汽車玻璃行業投資與前景分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2022年中國汽車玻璃行業產業鏈分析:上游原材料供給增加[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2021年中國汽車玻璃產量、銷量、銷售收入及市場規模分析[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2021年全球汽車玻璃市場競爭格局及龍頭企業分析:福耀玻璃占全球汽車玻璃市場的28%[圖]](http://img.chyxx.com/2022/01/78847917GB_m.png?x-oss-process=style/w320)

![中國汽車玻璃高端產品投資比例增加較快,未來市場前景非常可觀[圖]](http://img.chyxx.com/2021/02/20210202133839.png?x-oss-process=style/w320)