內容概況:高粱作為我國傳統的五谷之一,在我國農業生產中擁有重要的地位,高粱種植產業也隨之快速發展。隨著我國經濟的增長和人民生活水平的提高,高粱的主要用途從食用逐漸轉變為經濟作物,行業因此也受到一定程度的影響。但隨著近年來我國白酒、飼料等領域的快速發展,市場對高粱的需求增加,高粱的種植面積及產量也隨之增長。據資料顯示,2022年我國高粱種植面積為63萬公頃,產量為300萬噸,需求量為1313.6萬噸。

關鍵詞:高粱行業發展趨勢 高粱行業競爭格局 高粱種植面積 高粱產量

一、概述

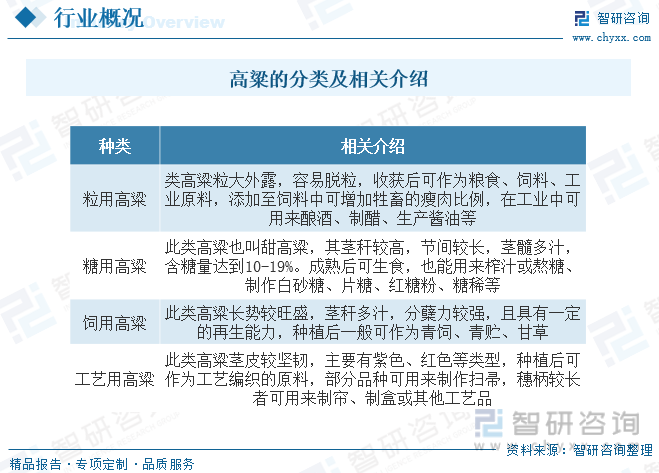

高粱,禾本科高粱一年生草本植物,喜溫、喜光,并有一定的耐高溫特性。分布于全世界熱帶、亞熱帶和溫帶地區,我國南北各省區均有栽培。其脫殼后就是高梁米,是我國傳統的五谷之一,在中國、朝鮮、原蘇聯、印度及非洲等地皆為食糧。高粱的種類繁多,有40余類品種,廣泛分布于亞熱帶和東半球熱帶地區。根據用途的不同,高粱可分為粒用高粱、糖用高粱、飼用高粱和工藝用高粱四類。

二、行業政策

高粱是我國重要農作物之一,為了加強農業種質資源保護開發利用,加快第三次農作物種質資源庫建設,我國陸續發布了許多政策,如2021發布的《關于進一步加強生物多樣性保護的意見》提出持續推進農作物和畜禽、水產、林草植物、藥用植物、菌種等生物遺傳資源和種質資源調查、編目及數據庫建設。

三、產業鏈

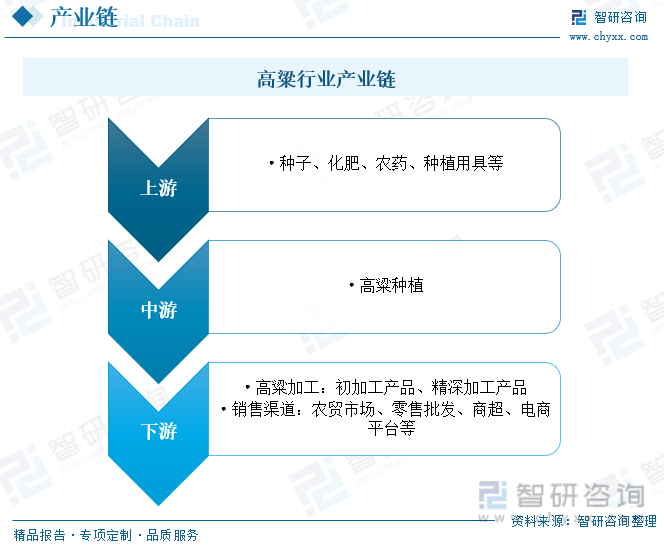

高粱種植行業產業鏈上游主要為種子、化肥、農藥、種植用具等環節;中游為高粱種植環節;下游為高粱的加工及各類銷售渠道。

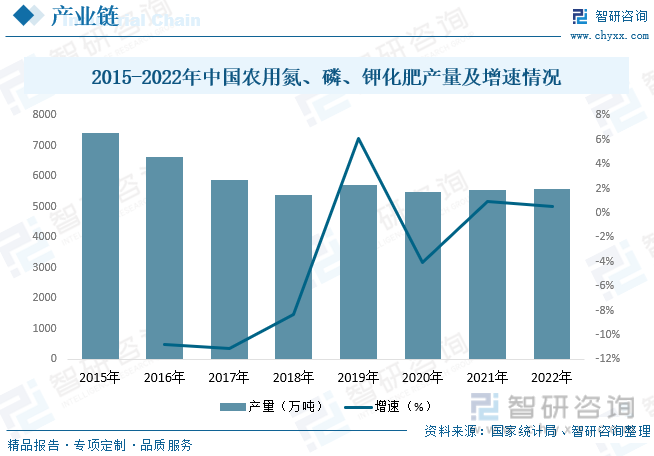

化肥行業是穩定農業生產的重要支撐,國家層面高度重視化肥行業的健康有序發展,相關部門積極制定并不斷完善化肥行業政策,從化肥產量、利用率、施用方式、原料結構、產品質量、經營企業的稅率、產品進出口稅率等方面出臺政策調整化肥市場秩序,促進化肥行業健康發展。在經歷前期的快速發展之后,目前國內化肥行業已經進入存量整合、轉型升級的發展時期。具體來看,自2015年《到2020年化肥使用零增長行動方案》發布以來,化肥行業發展回歸理性,行業經營主體開始升級轉型,加上行業優惠政策退出、煤炭等原材料價格上行等不利因素影響,化肥行業產量開始持續下降,化肥企業紛紛開始轉型升級。2021-2022年期間,在我國種植側改革、農作物種植面積增長的推動下,化肥產量出現小幅度增長。據資料顯示,2022年我國農用氮、磷、鉀化肥產量為5573.3萬噸,同比增長0.5%。

四、發展現狀

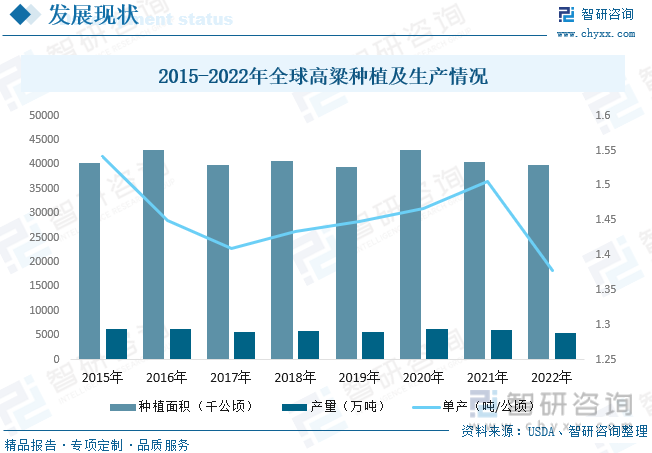

高粱的栽培歷史悠久,至今約3000年的歷史,不僅在我國農業生產中擁有重要的地位,作為第五大禾谷類作物,全球種植面積僅次于小麥、玉米、水稻、大麥。數據顯示,2022年全球高粱收獲面積3982.6萬公頃,同比下降1.7%。從產量方面來看,在疫情、地緣沖突以及極端天氣的沖擊下,2022年全球高粱產量明顯下降,數據顯示,2022年全球高粱產量為5486.9萬噸,同比下降10%。從高粱單產情況來看,由于種植面積及產量的下降,2022年全球高粱單產量也隨之下滑,降為1.378噸/公頃,同比下降8.4%。

高粱作為我國傳統的五谷之一,在我國農業生產中擁有重要的地位,高粱種植產業也隨之快速發展。隨著我國經濟的增長和人民生活水平的提高,高粱的主要用途從食用逐漸轉變為經濟作物,行業因此也受到一定程度的影響。但隨著近年來我國白酒、飼料等領域的快速發展,市場對高粱的需求增加,高粱的種植面積及產量也隨之增長。據資料顯示,2022年我國高粱種植面積為63萬公頃,產量為300萬噸,需求量為1313.6萬噸。從需求結構來看,飼料領域是我國高粱最大的需求領域,2022年需求占比達62.5%,其次為食品及工業領域,需求占比為37.4%,而種子領域需求占比僅為0.1%左右。

相關報告:智研咨詢發布的《中國高粱行業市場全景調查及未來發展潛力報告》

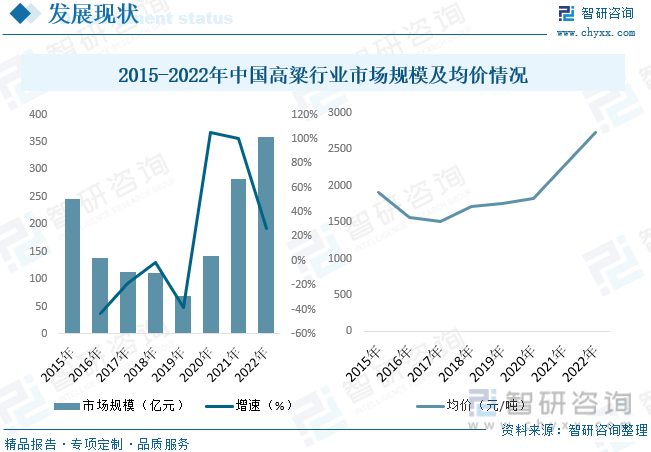

由于近年來我國高粱需求的持續增長,國內高粱供需關系的日益緊張,使得我國高粱市場均價整體呈上升趨勢,由2015年的1903元/噸增長至2022年的2731元/噸左右。在需求增長及價格持續走高的推動下,我國高粱行業市場規模也隨之快速增長。據資料顯示,2022年我國高粱行業市場規模為358.74億元,同比增長26.7%。

從行業進出口貿易方面來看,我國高粱主要以進口貿易為主,進口規模遠大于出口規模。隨著近年來我國高粱需求的快速增長,我國高粱進口量也隨之迅速增加。據資料顯示,2022年我國高粱進口量為1014.02萬噸,同比增長7.7%,進口金額為37.43億美元,同比增長13.6%;出口量為0.36萬噸,同比下降1.1%,出口金額為0.03億美元,同比增長2.1%。從進口分布來看,美國是全球第一大高粱產國,也是我國高粱進口最主要的來源。2022年我國從美國進口高粱633.0萬噸,占總進口量的62.42%。此外,阿根廷和澳大利亞也是我國高粱進口的主要國家。2022年分別進口198.8、181.3萬噸,占比依次為19.60%、17.88%。

五、競爭格局

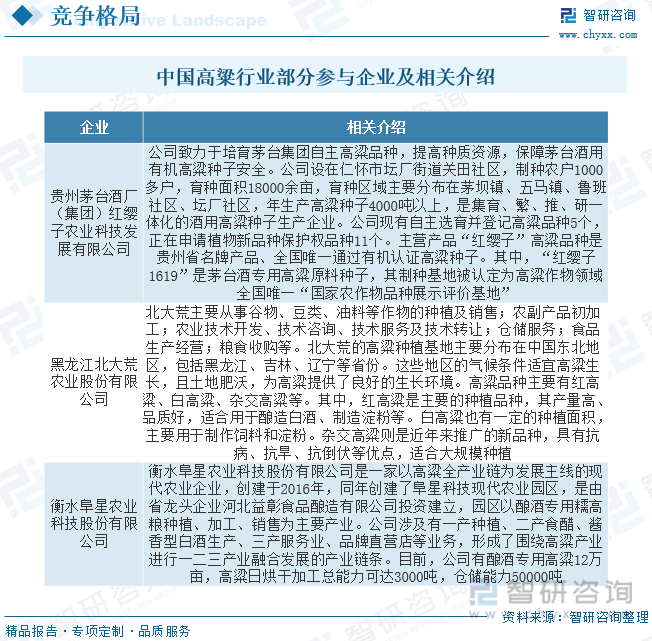

我國高粱種植行業的企業數量較多,但大多數企業規模較小,缺乏大型企業的領導和整合作用。同時,不同種類的高粱市場競爭格局也存在差異,其中,釀造用高粱市場競爭激烈,而帚用高粱和食用高粱等市場則相對分散。目前,國內高粱行業參與企業包括貴州茅臺酒廠(集團)紅纓子農業科技發展有限公司、黑龍江北大荒農業股份有限公司、衡水阜星農業科技股份有限公司等。

六、發展趨勢

需求推動行業發展。隨著經濟社會的不斷發展,人們更加注重雜糧的攝入,高粱作為雜糧,也逐漸受到人們的追捧,攝入一定的雜糧有益于人們的健康,這個養身理念也不斷深入人心,越來越多的家庭將高粱再次回歸到了餐桌,隨著人們對于高粱的再次關注,更多口感好、營養豐富的高粱加工食品開始暢銷。此外,我國用高粱釀酒、釀醋的歷史源遠流長,品種繁多,受到了人們的肯定,比較有名的茅臺、五糧液、汾酒等名酒所采用的釀造原料都是高粱,而以高粱作為原料釀造白酒的企業占到了酒業的80%左右。隨著近年來白酒行業的快速發展,行業需求也將持續走高,持續推動我國高粱種植產業的發展。

大量進口仍將繼續。由于我國在高粱基礎研究方面較發達國家有很大差距,創新動力不足,限制了品種培育。高粱實施登記品種以來,全國登記品種405個,而品種權授權只有20個,特別是常規高粱品種侵權嚴重,挫傷了育種積極性。雖然我國也培育出了用于飼料、能源、青貯等用途的高粱品種,但是目前中國高粱主要用于釀造,籽粒飼用和青貯飼用開發程度不足,行業與科技融合深度不夠,限制了我國高粱產業發展。加上進口高粱價格普遍偏低,使得我國高粱依賴大量進口的局面仍將持續。

以上數據及信息可參考智研咨詢(jwnclean.com)發布的《中國高粱行業市場全景調查及未來發展潛力報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國高粱行業市場全景調查及未來發展潛力報告

《2026-2032年中國高粱行業市場全景調查及未來發展潛力報告》共十一章,包含 國內高粱主要企業競爭力分析, 2026-2032年中國高粱行業發展前景分析,高粱企業投資戰略與客戶策略分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢