2018年上半年, A股135家上市房企營業收入共7740億元,同比上漲24%;凈利潤合計852億元,同比增長38%,即平均每家上市房企賺約6.3億元,比去年同期多賺約1.73億元。

因被質疑推漲房租,近期“長租公寓”被推上風口浪尖。2014年開始布局長租公寓的萬科,截至6月末其長租公寓業務覆蓋30個主要城市,累計獲取房間數超過16萬間,開業6個月以上項目的平均出租率約92%。

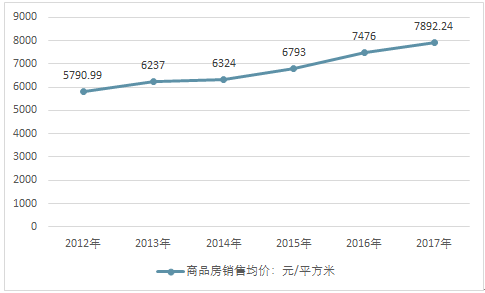

2017年,中國商品房銷售均價為7892.24元/平方米,同比2012年增長36.3%。

2012年~2017年我國商品房銷售均價走勢圖

資料來源:國家統計局 智研咨詢整理

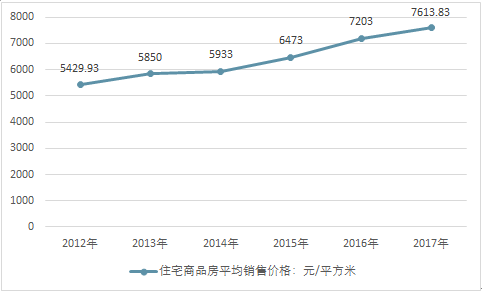

2012年~2017年中國住宅商品房平均銷售均價走勢圖

資料來源:國家統計局 智研咨詢整理

2018 年 1-6 月,商品房銷售面積累計同比增速 3.3%,較 2016 年 1-4 月高點回落 33.2 個百分點;商品房銷售額累計同比增速 13.2%;較 2016 年1-4 月高點回落 42.7 個百分點,銷售端增速自高點回落明顯;

2018年1-6月份全國房地產開發和銷售情況

指標 | 絕對量 | 同比增長(%) |

房地產開發投資(億元) | 55531 | 9.7 |

其中:住宅 | 38990 | 13.6 |

辦公樓 | 2834 | -10.3 |

商業營業用房 | 6854 | -9.7 |

房屋施工面積(萬平方米) | 709649 | 2.5 |

其中:住宅 | 487933 | 3.2 |

辦公樓 | 32525 | -0.6 |

商業營業用房 | 92534 | -3.3 |

房屋新開工面積(萬平方米) | 95817 | 11.8 |

其中:住宅 | 70611 | 15 |

辦公樓 | 2738 | -7.4 |

商業營業用房 | 9218 | -8.4 |

房屋竣工面積(萬平方米) | 37131 | -10.6 |

其中:住宅 | 25962 | -12.8 |

辦公樓 | 1495 | -6 |

商業營業用房 | 4753 | -8.1 |

土地購置面積(萬平方米) | 11085 | 7.2 |

土地成交價款(億元) | 5265 | 20.3 |

商品房銷售面積(萬平方米) | 77143 | 3.3 |

其中:住宅 | 66852 | 3.2 |

辦公樓 | 1949 | -6.1 |

商業營業用房 | 5257 | 2.4 |

商品房銷售額(億元) | 66945 | 13.2 |

其中:住宅 | 56604 | 14.8 |

辦公樓 | 2837 | -3.2 |

商業營業用房 | 5772 | 5.7 |

商品房待售面積(萬平方米) | 55083 | -14.7 |

其中:住宅 | 27414 | -22.1 |

辦公樓 | 3598 | -1.3 |

商業營業用房 | 14351 | -9.1 |

房地產開發企業到位資金(億元) | 79287 | 4.6 |

其中:國內貸款 | 12292 | -7.9 |

利用外資 | 28 | -73.1 |

自籌資金 | 25541 | 9.7 |

定金及預收款 | 26123 | 12.5 |

個人按揭貸款 | 11524 | -4 |

2016-2018年我國商品房銷售面積累計同比增速

數據來源:國家統計局

2018 年 1-6 月,新開工面積同比增速 11.8%,較 2016 年 1-4 月高點回落9.6 個百分點,較 2017 年末提升 4.8 個百分點,創下自 2016 年 9 月以來的 22 個月新高;

2018 年 1-6 月,施工面積同比增速 2.5%,較 2016 年 1-2 月高點回落 3.4個百分點,回落幅度明顯;從新建商品住宅累計銷售額/累計銷售面積得出的房價口徑來看, 2018 年以來房價持續暴漲,上半年各個月份的漲幅遠遠大于 2017 年同期,其中上半年漲幅達到了 11.3%,比去年同期高出 7.36 個百分點, 前 5 個月, 東北、中部、西部、東部地區的房價均呈現爆發式上漲,漲幅分別達 18%、13%、 12%、 12%,房價上漲顯著;

行業景氣高位運行: 2018 年 6 月國房景氣指數為 101.68,為 2011 年 5月以來的次高點;5 月單月中原監控的 50 城合計買地金額同比增長 111.5%,1-5 月同比增長57.6%。房地產投資累計同比增速上半年強勢反彈, 一度創下近三年新高,截至2018 年 6 月末,投資增速為 9.7%,較 2017 年末提升 2.7 個百分點;庫存持續走低:根據監測, 2018 年 5 月,百城新建商品住宅存銷比僅為 9.8 個月,顯著低于合理存銷比 12-16 個月的水平,百城庫存規模僅相當于 2012 年 3 月水平。

2018年上半年各大房企銷售額統計排名

序號 | 房企 | 2018年1-6月銷售額(億元) | 2018年1-6月同比增速 |

1 | 碧桂園 | 4125 | 43% |

2 | 萬科 | 3047 | 10% |

3 | 中國恒大 | 3042 | 25% |

4 | 保利地產 | 2153 | 47% |

5 | 融創中國 | 1942 | 74% |

6 | 綠地控股 | 1606 | 21% |

7 | 中海地產 | 1207 | 18% |

8 | 龍湖集團 | 971 | 5% |

9 | 新城控股 | 953 | 94% |

10 | 華潤置地 | 852 | 35% |

11 | 華夏幸福 | 825 | 17% |

12 | 綠城中國 | 754 | 27% |

13 | 招商蛇口 | 751 | 40% |

14 | 世茂房地產 | 723 | 60% |

15 | 中國金茂 | 718 | 198% |

16 | 陽光城 | 663 | 68% |

17 | 旭輝集團 | 660 | 40% |

18 | 泰禾集團 | 655 | 62% |

19 | 中南置地 | 652 | 44% |

20 | 正榮集團 | 635 | 60% |

資料來源:智研咨詢整理

中國房地產業未來10年,還有很大的發展空間。未來的發展機遇與此前不同,除了由高速增長轉向平穩增長,由傳統粗放的建造方式轉向建筑工業化、住宅產業化的建造方式以外,更能反映行業時代發展特點的是房住不炒、租購并舉、政策配套、業態延伸與品質提升。這些特點也是房地產行業由快速發展階段轉向成熟發展階段的重要標志。

除了政策導向外,對于房地產行業來說,需求是最基本的動力。我國城鎮化的持續推進、城市的更新改造和人民日益增長的美好生活的需要是房地產發展的三大基本因素,房地產業起碼還有10年左右的發展期。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國體育+房地產行業市場運行態勢及未來前景研判報告

《2026-2032年中國體育+房地產行業市場運行態勢及未來前景研判報告》共八章,包含體育房地產的市場需求分析,體育+房地產開發案例,2026-2032年體育+房地產的發展前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢