預付卡“跑路” 不妨以詐騙論處

預付卡商家跑路消失,消費者遭遇維權難已不是新鮮事。報載,記者調查發現,為了躲避判罰,拖延賠付時間,不少預付卡商家開始上演“另類”跑路——“停業裝修”、“被動轉會”、“僅剩一家”等戲碼輪番上演,制造出一種“似跑非跑”的現象,讓消費者陷入維權困境。

可以說,很多人對預付卡都不陌生,從小到幾百元的理發卡、洗車卡,到大到成千上萬元的健身卡、培訓卡、美容卡,都會或多或少地辦理幾張。誠實信用作為市場經濟不可逾越的底線,必須予以遵守。監管預付卡消費領域,理當圍繞這一基本原則展開。一個誠實信用的商家,推出預付卡時不會設置陷阱,即便后期經營不善、關門倒閉,也會主動聯系消費者辦理退卡事宜,至少會留下聯系方式,而非一跑了之。

但屢屢發生的一些商家在圈錢后卻關門跑路的現象,無疑讓消費者很受傷。對此,不妨強化預付卡領域執法監管,并有必要將明顯的“跑路”行為作為欺詐和詐騙予以懲處。

雖然商務部于2012年發布的《單用途商業預付卡管理辦法(試行)》要求發卡企業發行預付卡時備案,但很多商家根本未履行任何備案手續,導致大量預付卡成為無備案、無存管、無監管的“三無卡”。商家收取預付資金之后能否履約、履約幾何、能否退卡、轉卡都處于不確定狀態。

根據有關法律,商家存在欺詐行為的,理當承擔退一賠三的責任;信用卡持卡人惡意透支不還的,應承擔民事責任乃至刑事責任;侵占他人財物拒不退還的,則可能構成侵占罪。商家事前忽悠消費者辦卡,事后“變臉”或關門跑路的社會危害程度顯然不比前述行為輕。

需要重構預付卡監管規則,強調商家的誠實信用責任。如要求其主動與消費者簽訂合同,明確告知相關事項,明示商家商號、名稱、聯系方式,及時審計財務賬目,關店、歇業時主動聯系消費者辦理退卡。對事后隨意提高門檻、降低商品或服務標準的,視為欺詐,要求其承擔退一賠三的責任并予以行政處罰。而那些未提供真實姓名、聯系方式,收據、合同混亂,事后又卷款失聯的,說明其根本沒有承擔責任的意愿,不妨以詐騙論處。這樣方能倒逼商家盡到誠信義務,讓存心欺詐的商家無立足之地,讓消費者不至于總是被“割韭菜”。

預付卡發卡企業分析

企業開展預付卡業務,首先可以獲得巨額的備付金,進行資本化運作;其次,由于預付卡可按稅率較低的商品開具商業發票;第三,卡內殘余資金也是企業的另一變相收入。因此,預付卡在市場上一經推出,便受到企業追捧。

目前,我國預付卡發卡主體以非金融機構為主,其中第三方發卡機構表現搶眼。但目前國內監管仍然有待加強,預付卡商家卷款失聯頻頻發生,直接影響預付卡發卡行業企業發展環境,形式不容樂觀。

資和信控股集團股份有限公司

資和信控股集團(簡稱:資和信)創立于1999年,是一家長期致力于金融服務、商品零售、商業地產三大領域的大型集團化公司。公司依托多年來在預付卡領域的積淀以及安全穩定的支付體系,積累了大量非常優質的線下商戶,包括新世界集團、百盛商業、沃爾瑪、家樂福、星巴克、蘇寧、周大福、新華書店等國際國內知名企業。公司正在基于線下商戶所提供的龐大消費場景和海量的個人用戶群,通過互聯網手段,建立獨有的最終面向C端客戶的優惠支付產品平臺。

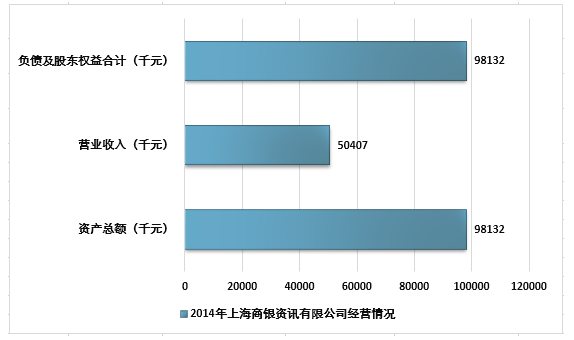

上海商銀資訊有限公司

上海銀商資訊有限公司是國內預付卡專業銷售服務行業的發起和開拓者,通過已有零售合作伙伴及移動互聯網平臺合作伙伴,建立全國范圍的預付卡分銷渠道,包括實體店面渠道(如家樂福、華潤等)和移動互聯網渠道(如阿里支付寶、騰訊微信等),從而創造更多預付卡銷售、利潤以及協助擴大發卡機構的品牌影響力。

上海商銀資訊有限公司經營情況分析

資料來源:國家統計局、智研咨詢整理

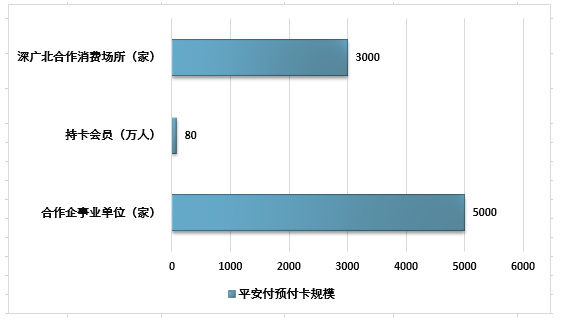

平安付科技服務有限公司

平安付科技服務有限公司是國內首批獲得央行頒發《中華人民共和國支付業務許可證》(許可證編號Z2002744000016)的第三方支付企業,是專為企、事業單位提供定點消費服務的專業機構。平安付已經成為華南地區最大的定點消費服務機構,與5000多家企事業單位建立了合作關系,持卡會員近80萬,深圳、廣州、北京三地合作的百貨商超、餐飲美食、休閑娛樂等行業的主流消費場所超過了3000家。

平安付預付卡規模

資料來源:智研咨詢整理

據統計,近年國內多用途和單用途預付卡銷售規模超千億,有關部門估算,一半以上的份額已經人民銀行批準或商務部備案,但仍有大量發卡行為未納入監管。目前,這些琳瑯滿目的預付卡,遍布北京、上海、廣東、深圳等一線甚至二線城市。這些卡,不僅廣泛地使用于各大商場、超市等,甚至可以實現跨地區支付。

現階段國內預付卡的市場份額主要集中在商業企業發行的單用途預付卡,但隨著預付卡市場的不斷發展,不同行業之間開始尋求合作,不同的發卡機構之間也不斷開展預付卡合作,以規模效應吸引客戶,多用途的預付卡更加具備市場潛力和用戶吸引力,將成為整個行業的發展重心。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國預付卡行業市場深度分析及未來趨勢預測報告

《2026-2032年中國預付卡行業市場深度分析及未來趨勢預測報告》共八章,包含中國商業預付卡產品發展分析,中國標桿預付卡企業經營狀況,中國預付卡行業趨勢預測分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國預付卡行業發卡數量、充值金額及發展趨勢分析:預付卡行業在中國市場蓬勃發展,數字化轉型與地域分布特征顯著[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)