導語:大股東100%持股突遭司法凍結,背后隱匿的流動性危機待解。

對于5萬多名萬達信息(SZ:300168)投資者來說,最近兩個月是極為煎熬的。先是7月與中國人壽聯姻宣告終止,后又于兩周前曝出控股股東萬豪投資股票質押即將“爆倉”,而當前又迎來了大股東股權被司法凍結的殘酷現實。

8月4日晚,萬達信息(SZ:300168)公告稱,公司控股股東萬豪投資及實控人史一兵所持有的公司股份已經全部被司法凍結,執行人為北京市第三中級人民法院。

吊詭的是,而關于被凍結的原因,當事人萬豪投資及史一兵卻稱完全不知情。

截至8月5日,萬豪投資持有公司股份18.29%,史一兵持有0.50%,已經全部被凍結,并且兩方的股票質押比例分別為94.86%和99.64%。

受此消息影響,萬達信息在8月5日開盤后低開低走,大部分時間在跌停中度過。截至收盤,萬達信息報9.48元,跌幅9.97%,最新市值104億元。

從股價來看,萬達信息目前正處于低位,相比2018年6月的高點下跌65%,相比今年4月的高點下跌48%。

01 一波未平一波又起

萬達信息此次事件早有端倪。

過去一年中,中國人壽已經耗資逾22億不斷增持萬達信息。今年6月23日,萬達信息與中國人壽簽署協議,準備向后者轉讓上市公司5.0142%的股權。若轉讓完成,中國人壽及其一致行動人持股萬達信息將達到15.018%,為萬達信息第一大股東。

然而今年7月23日晚間,萬達信息公告稱,已經解除和中國人壽簽訂的股權轉讓協議,原因在于出讓方萬豪投資無法達成《股份轉讓協議》生效條款。

根據公司此前披露的質押公告顯示,萬豪投資所持股份中的94.86%已被質押,而史一兵個人持有股份中的99.637%也都已經被質押。

也就是說,萬豪投資若想要將部分股權轉讓給中國人壽的話,則需要解除部分股份質押。

遺憾的是,截至7月23日,萬豪投資方面未促成上述條件達成,因此轉讓協議無法生效。

據萬達信息在7月24日的公告,公司于2019年7月23日接到了公司控股股東萬豪投資的通知,其在國泰君安證券辦理的部分股票質押式回購交易已觸發協議約定的違約條款,可能被實施違約處置。國泰君安將有權對質押的標的證券進行違約處置,控股股東萬豪投資存在可能被動減持的風險。

此次萬豪投資在國泰君安股票質押式回購交易初始交易金額為2.05億元,當前已還款3000萬元,剩余金額1.75億元,當前質押股份3212.76萬股。

按照當時公告中的描述,國泰君安擬通過集中競價交易的方式減持股份,擬被動減持數量直至還清國泰君安剩余的全部本息。

萬達信息當時表示,萬豪投資正在同質權人進行積極的溝通,努力尋求補救措施,爭取達成還款計劃,盡力降低或避免本次逾期造成的不利影響。若上述質押股份被強制處置,不會導致本公司實際控制權及實際控制人的變更,也不會對公司治理結構及生產經營造成重大影響。

但時至今日,隨著萬豪投資和史一兵所持全部股份被司法凍結,即便是國泰君安可能也無法強制處置質押違約的股份。

另外值得注意的是,除了國泰君安,萬豪投資還將股份質押給龔純良、國民信托、中信建投、廣發銀行。

02風波背后的流動性危機

想當年,萬達信息也曾是一只大牛股。

2011年上市在A股之后,萬達信息的股價一路從最低到最高漲了39倍,市值最高時曾達到858億元,而且這都是在三年之內完成的。

可是,跟很多曾經的大牛股一樣,萬達信息也沒能擋住2015年熊市的碾壓,市值從最高峰跌落至今,僅剩下144億元,蒸發約80%。

當然,截至目前,相對于樂視、暴風這些同樣風光過的公司,萬達信息暫時還保有著 “智慧城市領軍企業”的尊嚴。不過,從最近的財報成績來看,公司的情況也并不樂觀。

【1】業績下滑

今年6月,萬達信息宣布準備將子公司四川浩特轉讓并剔出財務報表,此次轉讓評估作價1.06億元,比2014年購買四川浩特時下降了71.35%,交易完成后,萬達信息對四川浩特的持股比例由100%降至49%。而萬達信息此次轉讓的目的主要是為了緩解該公司對上市公司自身帶來的財務壓力。

此前,在四川浩特的業績精準達到對賭標準之后,萬達信息便迎來了該公司的業績變臉,不僅大幅下滑,甚至還出現虧損。

因此,我們可以從下圖中看到萬達信息2018年的營業收入和扣非凈利潤受其影響雙雙下降。其中營業收入同比下降了8.73%;扣非凈利潤則同比下降了28.95%。

點擊可看大圖

且值得注意的是,萬達信息自2012年起就相繼收購了10家企業,其中包括四川浩特在內的有超過4家(凱歌醫療、市民信箱、萬達華波美)存在不同程度的業績變臉風險。

除了萬達華波美則已于2018年進行了全部的股權轉讓,其他兩家公司目前尚未計提任何商譽減值,一旦發生減值,對萬達信息的營收利潤又是一重打擊。

而當前,根據公司的2019年中報預測,預計其上半年實現凈利潤約4245.85萬元-4631.84萬元,下降40%-45%。其中,四川浩特的收入同比依然下降,虧損則進一步擴大。

【2】現金流隱憂

另一方面,四川浩特對萬達信息產生的影響不僅僅體現在上市公司的業績上。

四川浩特從事的是以城市道路監控為主的視頻類工程集成項目開發以及相關的運維服務業務。

而這類主要是通過招投標方式取得PPP/BT項目合同,因此客戶以政府部門、大型企業為主。更重要的是該類型項目具有先期投入多、付款周期相對較長的特點,帶給公司巨大的資金及應收賬款壓力。

點擊可看大圖

上圖我們可以看到,自2013年開始,萬達新的存貨周轉率便在一路下滑,2018年萬達信息的存貨周轉率僅為1.02次,較前幾年大幅下降。這也意味著萬達信息的存活周轉天數已經接近360天。

如此高的存貨周轉天數,嚴重影響了萬達信息將存貨轉換為現金或應收賬款的速度。

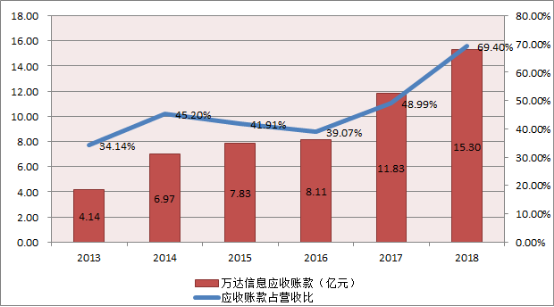

根據萬達信息歷史數據,2016年開始,萬達信息應收賬款余額占營業收入比例便在一路增長。在2018年期末,萬達信息合并應收賬款余額已經達到15.30億元(已計提7.63%的壞賬,金額達到1.26億元),其中長期應收款余額為8.21億元,子公司四川浩特長期應收款余額為7.98億元,占比97.21%。

巨額應收賬款的增加,使得萬達信息的現金流變得極其不穩定,2014年和2017年度萬達信息經營活動產生的現金流凈額均為負,分別為-1億元和-2.34億元。

而萬達信息作為母公司,目前仍對四川浩特提供3億元的擔保,截至2019年3月31日,萬達信息短期借款19.02億元,一年內到期的非流動負債為1.64億元,現有貨幣資金則為11.91億元,較2017年年末下降了約40%,補充流動資金迫在眉睫。

為了應對自身的償債壓力,萬達信息大股東如此高的股權質押比例也就不奇怪了。

與此同時,面對越來越高的存貨周轉天數,萬達信息卻從未對存貨計提過跌價準備或跌價損失。因此,萬達信息這些年來的利潤很有可能有一部分隱藏在這里。

03 總結

雖然,公司大股東和實控人都表示對股權凍結的原因完全不知情,但從此前萬達信息與中國人壽股權轉讓告吹事件中,便可以看出一些端倪。

而即使萬達信息強調股權凍結不會對公司的生產經營有直接影響,但從公司目前的業績下滑以及資金問題來看,萬達信息后續的壓力可謂不小。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢