國內成品油將于今日(14日)24時迎來2019年第一次調價,多家機構預測,受國際油價上漲影響,今年國內油價首次調整大概率將上調。

加滿一箱油或多花3.5元

卓創資訊成品油分析師戴田東表示,歐佩克+產油國有望擴大減產計劃、美聯儲加息放緩以及中美貿易爭端釋放利好,國際原油迎來九個交易日連續上漲,提振原油變化率連續上升,并一舉越過調價紅線,2019年首次調價將以上調開始。

卓創資訊分析稱,本周國際原油仍舊有上行空間及動力,且目前國內測算幅度已經超過50元/噸調整紅線,加之僅剩最后一個工作日,故卓創資訊認為本輪油價上調已是板上釘釘。上調預期提振下,預計近期國內成品油批發價格將仍存在上行空間,但漲幅或有所收窄,隨著市場進入新一輪庫存消化期,購銷情況或逐漸轉淡。

截至北京時間1月12日凌晨,WTI 2月原油期貨收跌1美元,漲幅1.90%,報51.59美元/桶。布倫特3月原油期貨收跌1.20美元,跌幅1.95%,報60.48美元/桶。

據測算,截至1月10日收盤國內參考原油變化率為1.81%,對應汽柴油上調79元/噸,折合升價,0#柴油上調0.07元/升,92#汽油上調0.06元/升。

據隆眾資訊測算,截至1月10日原油綜合變化率0.98%,預計對應汽柴油上調40元/噸。

據金聯創測算,汽柴油或上調90元/噸,預計私家車主加滿一箱(50L)92#汽油將多花3.5元。

下一輪油價上調概率大

2019年第二輪調價窗口將于1月28日24時開啟,隆眾資訊油品分析師李彥對中新經緯客戶端表示,目前國際原油市場利好因素開始增強,預計下一輪成品油調價上調的概率偏大。

金聯創成品油分析師李楊與李彥的觀點不謀而合,李楊也認為,近期國際油價持續上行,使得參考原油均價水平進一步上移,預計新一輪變化率或正向運行,若后續國際油價繼續攀高,則1月28日國內汽柴油零售價仍存上漲可能。2019年國際油價大概率仍處于區間內頻繁震蕩,國內汽柴油零售價也將有高頻率的漲跌調整。

2018 年上半年, Brent 原油連續期貨結算均價為 71 美元/桶,環比上漲 25%,同比上漲 35%。截至 2018 年 6 月 29 日,收于 79 美元/桶; WTI原油連續期貨結算均價為 65 美元/桶,環比上漲 26%,同比上漲 31%。截至 2018 年 6 月

29 日,收于 74 美元/桶。

Brent-WTI 價差擴大。 美國 WTI 交割的為輕質低硫油,原油的品質相對于布倫特更好。 但 OPEC 減產,美國搶占沙特市場份額, 同時制裁伊朗,對應的偏重原油產量減少,輕質油相對過剩,重質油相對緊缺, 重質原油貼水明顯減少。 2018 年上半年,兩大基準原油平均價差 5.5 美元/桶,較 2017 年擴大 2.8 美元/桶。 6 月,兩大基準原油平均價差擴大至 8.2 美元/桶,環比 5 月擴大 1.3 美元/桶。

2018 年 1 月國際油價突破 70 美金/桶關口,創下三年來新高, 在 17 年 12 月 OPEC 與俄羅斯減產計劃延長的推進下,不斷有地緣等因素影響,包括沙特反腐動亂、北海和利比亞等地區輸油管道爆炸,再疊加上伊朗等地緣政治因素發酵; 2 月,美原油持續增產預期增強,同時中美貿易摩擦升級,金融市場波動較大; 3~4 月,油價在美英法聯軍打擊敘利亞的地緣政治因素催化下不斷走高。同時,委內瑞拉經濟秩序混亂程度提升,產量持續下降;5 月,美國宣布最終決議退出伊朗核協議,并要求伊朗的石油買家在 11 月 4 日前終止合同, 將減少伊朗未來的供應,伊朗可能會采取關閉霍爾木茲海峽石油運輸的措施作為報復; 6 月, OPEC 會議維持減產,實際增產量低預期, 特朗普強調對伊朗石油進行制裁,進一步引發市場對石油供應量的擔憂。

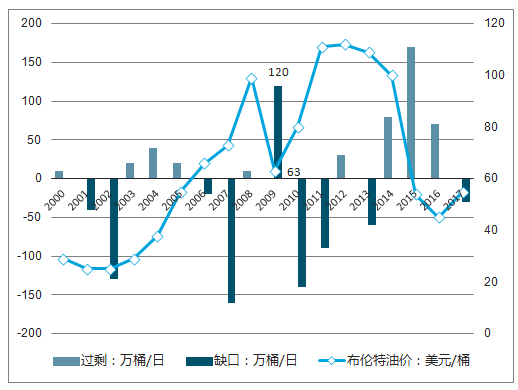

2003-2005 年全球石油供給分別過剩 20、 40 和 20萬桶/天。與海灣戰爭后國際油價的持續回落不同, 2003 年伊拉克戰爭發生后,國際石油價格大幅上漲。全球經濟快速增長,石油需求增加,供需格局轉換是 2003-2008 年原油價格大幅攀升的重要原因。

當前全球原油供需基本面正由供應過剩切換到供不應求。 供需基本面有利于油價上漲。2017 年,世界石油需求同比增長 160 萬桶/日,石油供應同比增長 60 萬桶/日,世界石油市場基本面由 2016 年的供應過剩 70 萬桶/日轉為缺口 30 萬桶/日。

2000-2017 年全球石油供需基本面與國際油價

數據來源:公開資料整理

由于 OPEC 產量下滑,加上 2018H1 需求旺盛, OECD 商業庫存 4 月份下降 310 萬桶至新的三年低點,即 28.09億桶。庫存已經回歸至五年平均水平。

目前主力增產區為中東和北美。新的邊際產量包括非OPEC 的一些高成本地區,介于 65~75 美元之間。 同時中東國家雖然成本較低,但是財政盈虧平衡油價較高, 據 預測, 2018 年 OPEC 第一大產油國沙特的財政收支平衡所需布倫特油價為 70 美元/桶,作為 OPEC 第一大生產國, 后續還存在國家石油公司沙特阿美上市對高油價的訴求, 預計沙特將計劃有限增產,維持市場穩定。

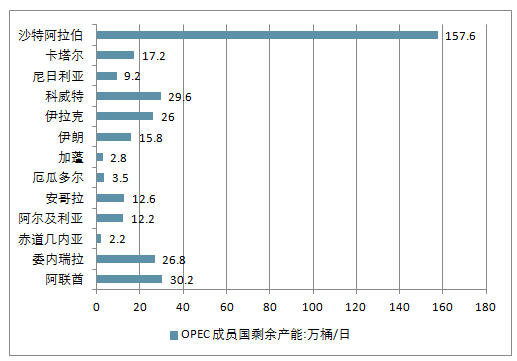

OPEC 當前的剩余產能豐富截至 2018 年 5 月, 沙特擁有約 158 萬桶/日的最高剩余產能調節能力,其他 OPEC 成員擁有剩余產能的主要國家包括阿聯酋(30 萬桶/日),伊拉克(26 萬桶/日)和科威特(30 萬桶/日)等。

2018年上半年OPEC 成員國剩余產能

數據來源:公開資料整理

2018年,原油價格走勢可謂波瀾壯闊,前三個季度的牛市行情只用一個多月就出現了快速的回撤,本以為國際油價上演了“我從哪里來,就到哪里去”的折返行情,誰知在供應壓力之下,OPEC+的減產協議也未能挽救跌勢,12月中旬WTI領跌再下一城用實際行動告訴我們油價還有地下室,而就在2018年最后幾個交易日油價又上演近乎10%的單日大漲,市場變臉之迅速讓人感嘆。

回顧整個2018年,主要的矛盾點仍然集中在供給端,供給端又圍繞著增產和減產進行博弈。增產的主力軍仍然是美國,其次是沙特和俄羅斯,以及低調做人的伊拉克等輸出國,減產的主力軍是伊朗和委內瑞拉。需求端主要矛盾點來自于宏觀環境加速惡化和汽柴油需求的分化。庫存的問題在于,上半年良好的去庫存勢頭沒能在下半年守住,庫存的大幅度增加出乎市場意料。而進入年末宏觀層面經濟憂慮對投資者心理影響進一步擴大了油價波動,行情不穩定也使得基金經理們比較難操作,減倉避險使得原油價格暴漲暴跌的次數更加的頻繁。

2018年的原油市場已經告一段落,從供需、宏觀、價格、資金行為和投資者心理來對2019年原油價格走勢進行展望。

供需層面

就目前的情況而言,供應端毫無疑問陷入了囚徒困境。不管是EIA、IEA還是OPEC,均在其報告中指出了當前市場的悲觀,未來價格到底會如何發展,將在很大程度上取決于OPEC和俄羅斯的合作程度,OPEC+未來的減產執行效率將直接影響到未來價格的走勢。當前原油市場的供給端,話語權都集中在美沙俄這三個國家當中。

其中,美國是增產的一方,這個確信無疑,并且在未來美國的原油產量仍將會繼續大幅增長。到2019年,隨著美國輸油管道的成型,美國原油將會大量充斥市場。

沙特目前來看是堅定的減產方,在12月份產量下滑50萬桶的同時,沙特將繼續努力推動OPEC國家的減產行動。目前來看,OPEC的減產執行率應該會比較好,沙特也已經堅定了減產的決心,其他國家也有望通過削減產量來維持國內財政支出的平衡。

俄羅斯是這三個國家的搖擺方,最終的減產執行率還是值些懷疑的,俄羅斯從一開始就在產量削減上存在問題,現在更是說因為冬季的原因導致減產困難。俄羅斯產量在未來下滑是肯定的,但估計難以削減到規定的額度。

2019年,原油供給端的故事將主要圍繞這三個國家進行,未來不管OPEC+做出何種努力,全球供給的整體增長是難以改變的事實,盡管OPEC+的減產在一定程度上減緩了這一結果的到來。根據EA和EIA的數據,EA對未來的預期相對樂觀,認為供給增長將會在90萬桶/天左右,EIA就相對的悲觀,認為供應增長將達到200萬桶/天。

供應端的增長是事實,2019年需求增速放緩恐怕也難以改變。全球經濟增速放緩大背景下,19年的原油需求難有樂觀表現。

另外,汽柴油裂解價差的分化也在很大程度上影響了全球需求的增長。雖然柴油裂解價差一直相對較好,但汽油裂解價差已經差到不能再差了,特別是中國汽車需求停止增長更是為汽油市場蒙上了陰影,伴隨著美國輕質原油的增產和OPEC中質重質原油的減產,未來這種汽柴油之間的分化恐怕將會一直持續下去。對于煉廠來說,過剩的汽油將會嚴重拖累煉廠利潤,煉廠的整體開工率自然也就難以大幅度的增長。

根據三大機構及EIA的數據顯示,明年的需求增長將在130萬桶/天左右,比2018年的增長速度下滑大約30萬桶/天。如果按照EIA的悲觀預測,原油市場2019年仍會呈現供應過剩局面。

通過對供應端和需求端的分析可以發現,2019年原油市場的表現主要變量仍然在供應端。OPEC+減產執行情況、美國增量以及伊朗制裁等不確定性讓供應端充滿了變數。

但原油市場的季節性又讓投資者對2019年一季度的油價觸底反彈充滿期待,全球煉廠開工率回升將帶動需求回暖,而且2018年9月以后原油市場持續超預期的累庫之后,隨著1月份開始執行減產協議,庫存壓力有望就此減緩,供需局面得到改善,這為油價止跌反彈創造了機會。

宏觀經濟拖累需求前景

全球經濟的發展是原油需求的主要影響因素,因此也就不難理解為何對經濟的擔憂會令原油市場出現恐慌。在經濟高漲時期,供給的變化通常是利多有效利空無效。當供給出現了增加,看多情緒濃重的市場會選擇忽略,而當供給減少時,市場信息會被不斷的炒作,價格便會繼續攀升。當經濟低迷時正好相反,多頭想要扭轉價格的頹勢就需要更多減產并且落到實處才可以。

對于未來的經濟預測,大摩還是認為相對的觀,尤其是2019年,大摩預計美國經濟的發展將會遠遠低于市場預期,對于全球經濟增長的預測也是同比下滑,這就是全球宏觀情緒最近擔憂的事情。隨著近期美聯儲加息,經濟的低迷預期被持續的放大,未來,或許仍然沒法將宏觀經濟作為油價利多的因素之一。

對2019年全球經濟的表現來看預期普遍悲觀,新興國家的經濟降速已經是既成事實且難有改觀,同樣以道瓊斯為代表的股市崩盤風險因其巨大的不確定性困擾市場。尤其是在投資者信心脆弱階段,金融市場的風吹草動都極容易引發市場恐慌。從2018年12月宏觀經濟層面對油價的影響越來越大,美國股市創紀錄的月度跌幅重挫油價可以看出,總體而言2019年宏觀經濟層面很難給油市注入走強能量。

油價對原油產業的反作用

回顧2018年9月,當布倫特油價突破80美元大關之后,全世界的原油主要輸出國幾乎都全力增產,紛紛錄下創記錄的產量。高油價為原油增產提供了充足馬力,但隨之而來的就是災難性的下跌。高油價會刺激原油產量。同樣的反過來低油價呢?顯然沒有人愿意便宜賣油。目前WTI最低探至接近42美元,布倫特在減產協議背景下表現略好但也低至50美元,從原油價格空間上看40、50是絕對的低油價范圍,2015年的低油價時代并未走遠,看看美國頁巖油的成本支撐、原油主要輸出國們的財政平衡成本、另外還有我國成品油定價體系里40美元的地板價等等,總之油價跌至當前低位為后期筑底行情提供了另一個比較“硬”的理由。

地緣政治、大國博弈到達新高度

在共和黨中期選舉拿下參議院之后,特朗普有機會繼續執行他的中東政策,未來的地緣政治環境,可能會更加不太平。

未來的中東,仍將是不可控因素的主要來源。沙特的卡舒吉事件從美國的處理方式來看毫無疑問是其對中東地區的控制進一步加強。伊朗問題也是未來行情變化的不可控因素,半年的豁免之后,美國是否會履行諾言將伊朗的出口量降至0。倘若美國遵守諾言,不排除伊朗會做有更為激烈的反應來進行報復。

除此之外就是美俄之間的大國較量充滿了變數,總之,2019年的地緣政治和大國博弈將會變得更加復雜,中俄土伊與西方陣營的對立很難緩解,而這也正是油價難以去量化判斷的地方。

對此國際能源署署長法提赫•比羅爾評論道:“全球超過70%的能源投資將由政府推動。因此,傳遞出的信息很明確:全球能源的命運依賴于政府所做出的決策和政策。”原油絕不僅僅是商品,它背后承載了大國間的利益博弈。因此最終的價格走勢還需要密切關注國際政治關系的演變。

資金行為和投資者心理對油價的作用

2018年11月原油市場出現了3次單日大跌行情,事后市場解讀大量的虛值看跌期權被迫在期貨市場做賣出保護,巨大賣壓擊垮市場觸發止損盤進一步加劇了下跌。可見金融市場自身的力量已經對油價產生了重大影響。12月18日原油再次大跌,對此國際投行認為,石油市場中的程序化交易是油價持續暴跌真兇,此類交易通常基于價格模式進行買賣,忽略基本面的信息,這可能會放大價格的單向移動,因為程序化交易專注于追隨市場趨勢,簡單來講是嘗試尋找阻力最小的方向突破,若沒有人勇敢地站出來逆市交易,在多頭缺失的情況下,市場確實極度容易被“情緒”帶跑。從而生成極端行情。顯然在當前階段下,連續的暴跌已經讓嘗試抄底的資金變得更為謹慎,宏觀經濟憂慮和供應過剩等利空在投資者心里不斷放大,讓投資者難以對市場做出客觀理性的評估。基于以上因素盡管價格已經打至低位,油價的復蘇仍然變得日益困難,因為投資者的信心需要時間來逐步恢復。

行情展望

2018年四季度的暴跌行情已經扭轉了過去3年來的慢牛格局,筆者認為2019年一季度原油價格將以筑底尋反彈為主,二季度或有年內高點出現,隨后的三四季度將再度轉弱。整體而言價格大概率將會遵循季節性走勢進行,即一、二季度總體會相對強勢,但三、四季度油價將以回落為主。

在這個季節性基礎上,再疊加上OPEC減產的利好和對于未來市場變化的預期。2019年,筆者認為主要矛盾點還是集中在供應端,但是目前的問題是,供應端的變量目前來看比較難預測,因此2019年的變量主要分為三種情況:

1、基準行情:OPEC+減產執行良好,整體執行率在80%左右,美國依然是原油產量的主要增產方,委內瑞拉供給穩定,伊朗產量繼續下滑,上半年在OPEC供應收縮的帶動下,全球供需維持著基本的平衡。由于價格的回升,下半年減產執行率開始有些松動,但整體仍維持在60%以上。這種情況之下,預計2019年布倫特油價四個季度的均值大約在61、66、63、59美元。

2、極端利多:伊朗問題持續發酵,美國對伊朗的出口嚴防死守,OPEC+減產執行率良好,且美國產量增長的速度大幅放緩,全球市場開始供需趨緊,現貨貼水不斷升高。這種情況之下,預計2019年布倫特油價四個季度的均值大約在64、72、69、66美元。

3、極端利空:伊朗問題沒有實質性變化,美國繼續給予進口國豁免權,美國原油產量大幅增長,其他地區產量也出現增長的趨勢,OPEC+減產執行率只有60%左右,各產油國減產執行情況不理想。全球宏觀環境進一步惡化,原油需求受到極大的影響。這種情況之下,預計2019年布倫特油價四個季度的均值大約在60、56、53、50美元。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢