截至2019年1月23日,多個省市召開了地方兩會和住房工作會議,布置棚改相關工作。

而在中央層面,1月22日,住建部網站公布,2018年,全國各類棚戶區改造開工626萬套,順利完成年度580萬套的目標任務,完成投資1.74萬億元。

2008年,中央啟動保障性安居工程以來,棚改一直處在加速階段。

2006年至2011年底,全國累計開工改造各類棚戶房超過1000萬套,到2014年底,這一數字升到2080萬套,而2015年到2018年則累計開工2442萬套。照此統計,全國累計通過各種方式改造各類棚戶房超過4500萬套。

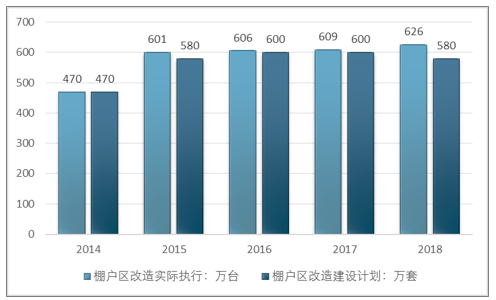

2014-2018年全國棚戶區改造情況統計

資料來源:住建部、智研咨詢整理

從2015年以來,全國棚改實際執行套數一直高于計劃套數。

2014年至今,全國棚戶區改造建設計劃套數分別為470萬、580萬、600萬、600萬和580萬套,而全國實際執行套數則分別是470萬、601萬、606萬、609萬和626萬套。

盡管全國住房工作會議提出要繼續推進棚戶區改造,嚴格把握棚改范圍和標準,確保按時保質保量完成全年任務。但受限于各方面原因,一些省份相比2018年,大幅下調了2019年的棚改任務目標。

在已經召開地方兩會并公布政府工作報告的省市中,除甘肅、青海等少數省份,2018年棚改實際完成套數與目標套數持平或未完成以外,多數省份均“超額”完成任務。

2018年全國主要城市棚戶改造實際完成情況

城市 | 2018年目標套數:萬套 | 2018年完成套數:萬套 |

北京 | 2.36 | 3.43 |

天津 | 2.00 | 2.18 |

河北 | 23.00 | 23.50 |

陜西 | 12.52 | 12.81 |

江蘇 | 21.50 | 25.62 |

浙江 | 29.20 | 40.60 |

安徽 | 28.18 | 29.42 |

福建 | 4.30 | 4.50 |

江西 | 27.88 | 32.90 |

山東 | 84.30 | 85.17 |

河南 | 50.00 | 66.33 |

湖北 | 24.14 | 24.33 |

湖南 | 28.60 | 28.80 |

廣東 | 2.50 | 3.45 |

海南 | 1.30 | 1.40 |

四川 | 25.50 | 25.50 |

貴州 | 38.54 | 39.81 |

甘肅 | 17.23 | 5.90 |

青海 | 3.05 | 3.05 |

新疆 | 47.10 | 47.09 |

資料來源:智研咨詢整理

其中,北京目標2.36萬套,完成3.43萬套,超額45%;浙江計劃29.2萬套,完成40.6萬套,超額39%,江蘇計劃21.5萬套,完成25.62萬套,超額19%;江西7.88萬套,完成32.9萬套,超額約18%。

棚戶改造的超額完成與棚改推動的階段性有關。2015年以前,棚改以實物安置為主,2013年,國務院曾將當年棚改目標由304萬戶下調至232萬戶,資金壓力被認為是主要原因。此后的2014年,央行開始定向發放的抵押補充貸款PSL,PSL開始承擔提供棚改資金的任務。

在政策性金融的幫助下,工作周期短、容易操作、成本較低且能夠有效去化當地庫存的棚改貨幣化安置方式,逐漸成為棚改主流。2015年棚改貨幣化安置比例從2014年的約9.0%躍升至29.9%。而2016年和2017年的國務院政府工作報告中,均有“提高貨幣化安置比例”的明確提法。

醞釀數年后,棚改高峰在2018年來到。部分地區2018年的棚改工作力度堪稱歷史最大。以浙江省為例,不僅2018年棚改新開工40.6萬套,完成年度目標任務的139%,開工量為2017、2018年兩年任務總和,還基本建成棚戶區改造33.3萬套,完成投資1642億元,分別完成年度目標任務的170.9%和234.5%。

政策層面,棚改成為地方政府去庫存,尤其是三四線城市去庫存的重要抓手,二者緊密結合。2017年末的全國住房工作會議提出,2018年庫存仍然較多的部分三四線城市和縣城要繼續做好去庫存工作。根據去庫存政策,部分三四線城市的首付比例只需20%。同時,國務院常務會議確定實施2018年到2020年3年棚改攻堅計劃,定下再改造各類棚戶區1500萬套的目標。

市場層面,在熱點城市受到嚴密調控的背景下,在地產板塊輪動作用的影響下,資金和需求開始向三四線城市外溢,部分開發商開始發力三四線城市的高周轉模式,三四線城市比一二線城市稍晚一年進入本輪周期高點,地方政府在市場利好的推動下,推進棚改的意愿加強。部分地方甚至將棚改范圍擴大到一般建制鎮,還有的地方把房齡不長、結構比較安全的居民樓納入棚改范圍。

目前已發布2019年棚改工作目標的省份,其2019年棚改目標均比2018年有所下降,且下降幅度較大。

2019年全國部分城市下調棚改目標

城市 | 2018年目標套數:萬套 | 2019年目標套數:萬套 |

北京 | 2.36 | 1.15 |

天津 | 2.00 | 0.65 |

陜西 | 12.52 | 3.26 |

安徽 | 28.18 | 21.45 |

福建 | 4.30 | 3.70 |

江西 | 27.88 | 27.79 |

河南 | 50.00 | 15.00 |

四川 | 25.50 | 15.00 |

西藏 | 3.50 | 1.89 |

資料來源:智研咨詢整理

其中,山西從12.52萬套下調至3.26萬套;河南從50萬套下調至15萬套;四川從25.5萬套下調至15萬套;北京從2.36萬套下調至1.15萬套;安徽從28.18萬套下調至21.45萬套; 西藏從3.5萬套下調至1.89萬套。

2018年上半年,三四線城市房價上漲較快引發關注,棚改貨幣化政策是推動三四線房價上漲的原因之一。盡管2018年7月,住建部召開會議否認了這一說法,但住建部同時也提出,要因地制宜地推進棚改貨幣化安置。對于商品住房庫存不足、房價上漲壓力較大的地方,應有針對性地及時調整棚改安置政策,更多采取新建棚改安置房的方式;商品住房庫存量較大的地方,可以繼續推進棚改貨幣化安置。

而更大的收緊信號則在年底傳達。2018年12月,在住建部下發的2019年的棚改計劃中,明確提出,政府購買棚改服務模式將被取消。對于新開工的棚改項目,不得以政府購買服務的名義變相舉債或實施建設工程,而是要求以發行地方政府債券方式(棚改專項債)為主進行融資。

防范隱性債務風險,被認為是叫停政府購買棚改服務模式的主要原因。中央在《關于堅決制止地方以政府購買服務名義違法違規融資的通知》等文件中,在棚改領域給政府購買服務模式留了“口子”之后,有地方將一些工程項目、建設支出包裝成棚改相關支出,并通過政府購買服務模式支付。由于政府購買服務支出納入地方政府預算,這實際上形成了地方財政為棚改項目兜底的局面,造成隱性債務風險加大。

此外,在2018年底召開的全國住房和城鄉建設工作會議上,數年來首次未提及“去庫存”相關表述,被認為去庫存任務以階段性結束。

據了解,在2018年10月,住建部召開部分省市座談會研究2019年棚改政策,有地方明確提出,如果棚改融資政策由政府購買棚改服務模式轉為棚改專項債后,將難以實現項目收益和融資自求平衡。2018年各地棚改專項債發行規模累計只有約3100億,而全年的棚戶區改造投資則超過1.7萬億。僅通過專項債,難以覆蓋2019年的棚改資金需求。

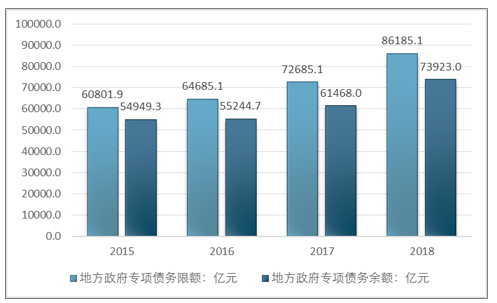

2015-2018年全國地方政府專項債務余額、限額統計

資料來源:財政部、智研咨詢整理

2019年棚改資金需求在1.3萬億左右,落實到政策性銀行貸款與專項債的共有1.17萬億。但在政府購買服務模式取消后,保守估計2019年棚改專項債有6000億的配額,因此還有接近6000億的資金缺口。

在收緊棚改政策后,由于棚改專項債資金可能難以滿足新開工項目的融資需求等各方面的限制,從中央到地方,下調棚改任務目標,成為更實際的選擇。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢