雖然去年下半年起,房地產市場銷售就普遍轉淡,不時傳來房企項目負責人叫苦的聲音,但全年的整體表現仍與直觀感受迥異。據國家統計局數據,2018年全國商品房量價再創新高,銷售面積約17億平方米,銷售額約15萬億元。

我個人最關注的一個數據,是房地產投資數據。2018年,全國房地產開發投資120264億元,同比增長9.5%,比上年同期提高2.5個百分點。而公認日子很好過的2016年、2017年,房地產投資分別只增長6.9%和7.0%。

去年房地產投資并非突然加速,而是相當平穩。2018年上半年,房地產投資增幅為9.7%;1-9月增幅為9.9%,然后是全年的9.5%。

雖然,從主流房企拿地情況看,并未出現大幅攀升,到下半年,一些房企甚至捂緊了口袋;土地流拍的現象時有發生,成交也多為低溢價率,但財政部1月23日發布的數據顯示,2018年全國土地出讓收入高達65096億元,同比增長25%,賣地收入再創新高。

土地投資是支持房地產投資的重要因素。從這個方面來說,2018年房地產投資增長9.5%是可以理解的。另一個因素,或許可從棚改投資來解釋。

根據住建部的統計數據,2018年1-11月全國棚改已動工建設616萬套,超額完成580萬套的年度計劃,投資額逾16000億元。加上12月的數字,全國估計有650萬套。中央的計劃是,2018年到2020年,全國計劃開工建設各類棚戶區1500萬套。

此前的三年,2015年至2017年,全國新開工各類棚戶區分別為601萬套、606萬套和609萬套,合計超過1800萬套。也就是說,全國棚改建設是在降速的。而2018年也是棚改政策傳聞較多的一年,主要觀點是認為在踩剎車,點剎。就結果而言,我個人認為,棚改建設為房地產投資增長作出了不小的貢獻。

我拿去年房地產的幾個數據來說事,有兩個小意圖。一是否定了個別專家說房地產拖累經濟增長的說法。商品房銷售量價創新高,房地產投資增長9.5%(高于全國固定資產投資增幅的5.9%),不僅沒有拖累經濟增長,而是從投資和消費兩端再次起到了拉動作用。

二是不要總是動不動就把希望寄托在房地產身上。過往多年,哪怕是在房地產處于高增長時期,也屢有專家出來呼吁通過房地產救市;而此輪嚴厲的房地產調控,也有專家暗示要適當放松,以防止經濟被下行的樓市拖累。但如你所知,經濟的下行,樓市的調整,更多是經濟結構和行業自身的需求,兩者都需要追求更有質量的增長。

去年數據再怎樣也都過去了,人們關注的是今年趨勢。年底年初,由于工作的關系,跟企業界朋友會有些探討。我先重申個人觀點:不管是從剛性需求(首次置業和改善需求),還是從城市更新來說,房地產在較長時期內仍處于發展軌道。主流房企還有很大的施展空間,雖然市場份額一直都在變化。

正如我們看到的,去年底,部分城市調控出現了微調,這是城市從主體責任出發根據實際情況所作的調整,無可厚非。但人們都認識到,在房地產長效機制建立以前,房地產調控的主基調不會有方向性的改變。這已為諸多地方兩會的關鍵詞所證實。比如上海兩會提出:完善房地產市場調控的常態長效機制,繼續穩地價、穩房價、穩預期。加強房地產市場調控不動搖、不放松,房地產市場平穩健康發展,房價保持總體穩定。

假如說,房地產調控政策方面不會更緊,那么,市場是不是已經筑底了呢?如果2018年四季度是所謂的“底部”,那它的底部又有多長?從1月份和剛剛過去的春節情況看,是比較清淡的。過去幾年,返鄉置業曾是三四線樓市的重要支撐,但我們記者了解的情況,今年春節期間的看房人數和成交量都比較低,專家認為這些城市的需求已被透支。

目前來看,一季度的基數會維持低位,也就是說,市場還在尋底過程中。看過我文章的朋友會知道,去年下半年以來的樓市調整,更多是市場因素主導的反應。所謂史上最全最嚴厲的調控,延遲了兩年半才迎來市場的調整,它不會只用半年就完成,從這個角度說,一季度繼續調整,業界不應過度驚訝。

通常而言,政策的底部會帶來市場底部的構筑和修復,但需要一段時間的傳導。從積極意義看,政策的正向變化有助于緩解、減弱調整的長度和幅度。如果這個邏輯成立,則二季度的市場表現要好于一季度,下半年好于上半年。但寄望全年商品房量價繼續創新高,房地產投資保持去年的增幅也不現實。

理智的房企不會簡單押注于政策的轉向。從策略上講,偏進取的房企,會趁低點增加投資,收購項目或公開拿地;偏穩重的房企,則會繼續觀望,待市場信號清晰顯現后再采取進攻態勢。但負責前期投資的部門會發現,城市和區域選擇越來越難了,三四線城市需求飽和度增加,一二線管控未見放松。不過,既然大家都承認隨便誰都能掙大錢的房地產時代已經過去了,不正是真正聰明房企大顯身手的時候了?

2018年房地產形勢分析與2019年展望

2018年,房地產市場調控政策密集出臺,調控政策體系不斷完善。房地產開發投資和企業資金來源增長平穩,房屋銷售面積呈平穩回落態勢,新開工和土地購置意愿較強,房價漲幅有所上升,地價漲幅明顯回落,標桿房地產企業銷售形勢明顯好于全國,區域間分化延續,三四線城市成為拉動2018年房地產投資和銷售增長的主力。

展望未來市場,在宏觀經濟下行壓力加大和中美貿易爭端加劇的大背景下,預計房地產有關政策微調的概率增大,但“房住不炒”和“租購并舉”的基本基調不會改變,此前因調控升級從而對部分改善型住房消費的影響,后期可能會有所調整,以保證居民的合理住房消費。預計2019年,房地產主要指標會出現回落,特別是新開工面積、土地購置面積和房屋銷售面積會出現小幅下降,房地產開發投資與企業資金來源保持相對平穩。

一、宏觀經濟形勢與政策情況

1.房地產調控政策持續深化

2018年,房地產調控政策在“房住不炒”和“租購并舉”的基調下繼續構建長短結合的制度體系,住房租賃市場建設繼續提速,調控政策更加強調“因城施策、分類調控”,地方政府適機出臺調控政策的主動性明顯增強。

中央層面上,更加注重深化基礎性關鍵制度改革,強化金融監管和風險防控,加快住房租賃體系建設,加強對市場秩序的監管,保障人民群眾合理自住需求和合法權益。在制度上,深入推進住房制度改革,優化住房和土地供應結構,完善基本住房制度體系,加快建立健全長效機制。7月31日,中央政治局召開會議,要求下決心解決好房地產市場問題,堅持因城施策,促進供求平衡,合理引導預期,整治市場秩序,堅決遏制房價上漲。

各部委積極部署房地產市場調控、長效機制構建任務,深化基礎性關鍵制度改革。央行要求切實防范化解金融風險,加強金融風險研判及重點領域風險防控,加強影子銀行、房地產金融等的宏觀審慎管理。國家發改委也強調引導規范房地產企業境外發債資金投向,限制房地產企業外債資金投資境內外房地產項目、補充運營資金等,并要求企業提交資金用途承諾。住建部要求提高住房用地比例,熱點城市安排住房用地占城市建設用地比例建議不低于25%,確保公租房、租賃住房、共有產權住房用地在新增住房用地供應中的比例達到50%以上。證監會、住建部優先支持大中城市、雄安新區等國家政策重點支持區域和利用集體建設用地建設租賃住房試點城市的住房租賃項目開展資產證券化。原國土部提出改變政府作為居住用地唯一供應者的情況,研究制定非房地產企業依法取得使用權的土地用作住宅用地的辦法,深化利用農村集體經營性建設用地建設租賃住房試點。改革土地供應模式,增加住房土地供應量。農業農村部提出允許在符合規劃的前提下,利用閑置的各類房產設施、集體建設用地等,以自主開發、合資合作等方式來發展租賃物業。國務院常務會議明確要嚴格把好棚改范圍和標準,堅持將老城區內臟亂差的棚戶區和國有工礦區、林區、墾區棚戶區作為改造重點,因地制宜調整完善棚改貨幣化安置政策。此外,全國統一的不動產登記信息管理基礎平臺已進入全面運行階段,為房地產稅的征收提供了關鍵數據支撐。

地方層面上,各地房地產政策調控較密集,強化與擴圍并存,市場監管力度持續加強。具體來看,各線城市繼續完善限購、限售措施,精準化程度進一步提高,約有23個城市出臺限購政策、29個城市出臺限售政策,長沙、西安等城市暫停企事業單位購房,海南則從省級層面進行限購、限售。進一步強化差別化住房信貸政策。公積金調整方面以北京為典型,開始“認房認貸”,并將貸款額度與借款申請人住房公積金繳存年限掛鉤。強化市場監管,規范市場秩序,保障合理購房需求,住建部接連公布兩批次違法違規房地產開發和中介機構名單,陸續在北京、上海等30多個城市開展治理房地產市場亂象專項行動,成都、武漢、西安等城市出臺公證搖號銷售政策。各地出臺政策爭搶各類人才,加快區域協調發展,共有吉林、遼寧、山東、海南、四川、浙江6省25城市出臺約40條人才引進政策。舊城改造開始發力,舟山、岳陽、麗水、鄭州、石家莊、武漢、青島、成都等城市先后出臺了加快舊城改造的相關通知文件。

從貨幣投放上看,2018年中國人民銀行繼續堅持穩健中性的貨幣政策,截至2018年10月末,我國廣義貨幣供應量(M2)余額167萬億元,同比增長9.1%,比上年同期低2.3個百分點;狹義貨幣(M1)余額53.56萬億元,同比增長12.7%,比上年同期低10個百分點;流通中貨幣(M0)余額6.86萬億元,同比增長5.7%,比上年同期低1.9個百分點。貨幣供應量增速平穩回落。

數據來源:公開資料整理

2.宏觀經濟形勢整體平穩

2018年,宏觀經濟總體運行平穩,經濟增速連續12個季度穩定運行在6.7%至6.9%的中高速區間。

數據來源:公開資料整理

步統計,2018年前三季度國內生產總值實現650899億元,按可比價格計算,同比增長6.7%,增速比上季度回落0.1個百分點,比上年同期回落0.2個百分點。分季度看,一季度同比增長6.8%,二季度增長6.7%,三季度增長6.5%,增速逐季小幅回落。

分地區看,西南地區依然增長速度最快,實際增長8.0%,比全國高1.3個百分點,華中、華東、西北地區次之,分別增長7.7、7.2和7.1個百分點,東北地區依舊增速最慢,增長5%,增速比全國低1.7個百分點。從比重上看,華東地區占比最高,占全國的38.31%,比重比2017年全年提高0.53個百分點;華北、華中、華南地區占比較為接近,均接近全國GDP總量的1/7,其中華北地區占比較上年有所下降,華中、華南地區占比基本平穩。

從各省市GDP規模來看,廣東、江蘇、山東三省依然位居前三名,其中廣東、江蘇兩省GDP規模均超過6.5萬億元,山東則接近6萬億。浙江、河南則以3萬億以上位居第4和第5位。從增速看,云南、貴州、西藏、江西等省市區增長較快,增速超過8.5%,除江西外,均位于西南地區。陜西、福建、安徽、四川、湖北、湖南、浙江、河南、廣東、廣西等省GDP增速在7%-8.5%之間,相對較快。天津、吉林、黑龍江、內蒙古、新疆、海南、遼寧等地區增速較慢,增速低于6%,特別是天津增速僅為3.5%,在所有省市區中墊底。

3.城市間分化明顯,華中地區重點城市增速亮眼

分城市看,城市間經濟走勢出現明顯分化。根據國家信息中心“宏觀經濟與房地產數據庫”對全國291個地級以上城市地區生產總值的監測數據,有8個城市GDP增速高于10%,185個城市GDP增速介于6%-9%之間,占城市總體的六成以上,還有18個城市的GDP增速低于3%,其中,甚至有2個城市GDP增速出現負增長。具體來看,畢節、崇左、安順、亳州、安康、烏海、遵義、保山等8個城市GDP增速超過10%(含10%),其中除亳州外均屬西部地區。

從GDP規模上看,上海、北京、深圳、廣州、重慶、天津、蘇州、成都、武漢、杭州占據前10位,其中上海、北京均超過2萬億元,其余8個城市除杭州略低于1萬億外,均在1萬億元與2萬億元之間。杭州、南京、青島等17個城市GDP規模超過5000億,徐州、福州等62個城市GDP規模介于2000-5000億之間。2000億以上城市個數累計達88個,較上年同期增加6個。從GDP規模排名前20位城市的增速來看,除天津增速為3.5%外,其余城市增速均超過6%,其中長沙、武漢、鄭州、西安增速居前,分別增長8.5、8.3、8.2和8.2個百分點,這4個城市均屬于中西部地區,長沙、武漢、鄭州同屬華中地區。

數據來源:公開資料整理

二、全國房地產市場運行情況分析

1.國房景氣指數先降后升,近期出現見頂回落跡象

2018年,全國房地產市場景氣指數呈現出先降后升的走勢特點。9月份,“國房景氣指數”為101.99,創2012年以來新高。10月份,景氣指數出現小幅回落,比上月下降0.05個點,但仍比2017年同月高0.45個點。

數據來源:公開資料整理

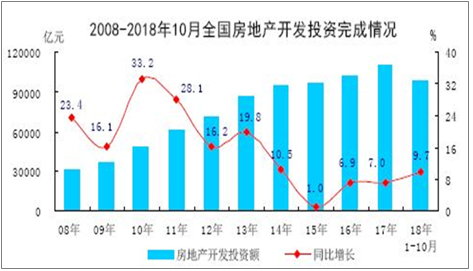

2.房地產開發投資先升后降,住宅投資一枝獨秀

2018年1-10月,全國共完成房地產開發投資99325億元,比上年同期增加8781億元,同比增長9.7%,為近四年來最高水平,增幅同比上升1.9個百分點,比上年全年上升2.7個百分點。

數據來源:公開資料整理

從各月投資完成情況看,2018年全年投資增速震蕩下滑,二季度、三季度均出現小幅回落,當前投資增速基本穩定在9.7%左右。

數據來源:公開資料整理

按房屋類型來看,商品住宅共完成投資70370億元,同比增長13.7%;辦公樓完成投4911億元,同比下降12%;商業營業用房完成投資11886億元,同比下降9.2%。

數據來源:公開資料整理

分地區看,東部地區完成投資53136億元,同比增長10.8%;中部地區完成投資20755億元,同比增長7.1%;西部地區完成投資21254億元,同比增長8.4%;東北地區完成投資4180億元,同比增長15.6%,增幅在四個地區中最高。

3.企業新開工和土地購置意愿較強,先行指標保持較快增長

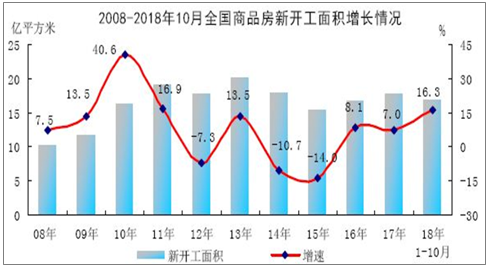

從先行指標看,2018年1-10月,全國商品房新開工面積為16.9億平方米,同比增長16.3%,與上年同期相比增幅加快10.7個百分點,自2015年以來,新開工面積增速持續加快,目前達到近六年的新高。

數據來源:公開資料整理

2018年1-10月,全國房地產開發企業土地購置面積為21963萬平方米,比上年同期增加2915萬平方米,同比增長15.3%,與上年同期相比加快2.4個百分點,與上年全年相比下降0.5個百分點。2018年1-10月,全國土地成交價款為11695億元,比上年同期增加2000億元,同比增長20.6%,與上年同期相比下降22.7個百分點,比上年全年下降28.8個百分點。

2018年全國土地購置面積增速總體呈平穩上升態勢。一季度同比增長0.5%,上半年同比增長7.2%,前10個月同比增長15.3%。

數據來源:公開資料整理

4.房屋銷售保持低速增長,中西部地區增長較快

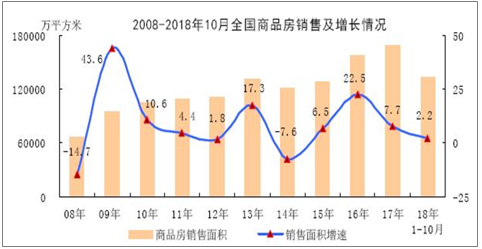

2018年1-10月,全國商品房銷售面積達133117萬平方米,比上年同期增加2863萬平方米,同比增長2.2%,與上年同期相比回落6個百分點,比上年全年回落5.5個百分點。商品房銷售額115914億元,比上年同期增加17787億元,同比增長12.5%,與上年同期相比回落0.1個百分點,比上年全年回落1.2個百分點。

數據來源:公開資料整理

分地區看,受部分城市限購、限貸、限售等政策的影響,東部地區商品房銷售面積增速在各個區域中最低,實現銷售面積為56194萬平方米,增長3.5%,中部地區實現34697萬平方米,增長12.3%,西部地區32636萬平方米,增長12.8%,在各個區域中增速最高,東北地區實現銷售6728萬平方米,增長8.3%。

至2018年10月末,全國商品房待售面積為52789萬平方米,比9月末減少402萬平方米,比上年同期減少7469萬平方米,同比下降12.4%。

數據來源:公開資料整理

企業資金來源渠道偏緊,個人住房貸款增速持續回落

2018年1-10月,房地產開發企業到位資金135636億元,同比增長7.7%,增速與上半年相比上升3.1個百分點,但與同期房地產開發投資增速相比低2個百分點。

分資金來源渠道看,國內貸款、利用外資、個人按揭貸款均出現負增長,降幅分別為5.2、35.6和0.9 個百分點,體現了融資收緊和整體降杠桿對房地產企業的影響。企業自籌資金、定金及預收款則保持增長,增速分別為10.8%和16.3%,表明企業自籌和銷售改善是保持企業資金來源平穩的重要手段。從比重上看,定金及預收款和企業自籌資金占比較高,分別占資金來源的33.1%和33.6%,與上年同期相比比重分別提高2.5和0.9個百分點,國內貸款和個人按揭貸款占企業資金來源的比重均在14%左右,比重與上年同期相比分別下降2和1.2個百分點。

9 月末,全國主要金融機構(含外資)房地產貸款余額為 37.5 萬億元,同比增長 20.4%,增速與上半年持平。房地產貸款余額占各項貸款余額的 28.1%。其中,個人住房貸款余額為 24.97 萬億元,同比增長 17.9%,增速較 6 月末低 0.7 個百分點;住房開發貸款余額為 7.1 萬億元,同比增長 33.9%,增速較 6 月末低0.3個百分點;地產開發貸款余額為1.45萬億元,同比增長6.6%,增速較 6 月末低 0.4 個百分點。

6.房價漲幅平穩上升,地價漲幅有所回落

2018年,房價漲幅有所加快。從絕對價格看,2018年1-10月,全國商品房成交均價8708元/平方米,同比上漲10.1%,漲幅比去年同期上升6.1個百分點,漲幅明顯提高。分地區看,西部地區漲幅最高,上漲16.0%,東北地區次之,上漲12.5%,中部地區和東部地區分別上漲11.4%和10.6%。

從70個大中城市商品住宅價格指數來看,2018年10月70個大中城市新建商品住宅價格同比上漲7.6%,漲幅比2017年12月提高3.6個百分點,環比上漲0.8%,連續6個月漲幅超過0.5%,房價漲幅再現抬頭跡象。10月份70個大中城市中,新建商品住宅(不含保障性住房)同比價格上漲的城市67個,下跌的城市有3個。

分城市等級看,2018年10月,各等級類型城市房價同比指數均保持上漲,其中一線城市平均上漲1.2%,二線城市平均上漲9.5%,三線城市平均上漲10.5%,四線城市平均上漲10.4%,三四線城市同比漲幅較快。從環比指數來看,10月份一線城市新建商品住宅環比平均漲幅為0,二線城市平均上漲1%,三線城市上漲0.8%,四線城市上漲1.3%,非一線城市房價上漲壓力仍然較大。一線城市調控效果顯著,漲幅連續15個月保持最低,二線城市房價指數加速上行,三四線城市房價漲幅觸頂回落,但漲幅依然較高。

7.標桿房地產企業銷售形勢明顯好于全國平均水平,企業拿地意愿較強

1-10月,39家標桿房地產企業實現銷售面積33045萬平方米,同比增長18.4%,增速比1-9月放緩6.3個百分點;實現銷售額46074億元,增長22.6%。

分企業看,龍光地產、融信中國、中駿置業、新城發展、佳源國際控股等5家企業銷售面積增速顯著,超過1倍,碧桂園、綠城中國、保利置業、金地商置、深圳控股等5家企業累計銷售面積出現負增長。從銷售額情況來看,恒大、萬科、碧桂園銷售總量占據前三位,均超過4000億元,佳源國際控股、融信中國、寶龍地產、新城發展銷售額增速翻番。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢