三大“OTA”(旅游電商)平臺攜程、同程藝龍、途牛2019年第三季度財報悉數出爐。攜程無論是營收、凈利潤還是總資產規模均遙遙領先,同程藝龍與騰訊合作轉戰下沉市場,63.3%的新增付費微信用戶來自三線或以下城市。而途牛在營收增長的同時利潤卻下滑,線下業務拓展受阻。

我國宏觀經濟以及整個旅游業增速放緩直接影響了在線旅游業的增速,除此之外,由于2018年機票市場受到航空公司“提直降代”的競爭和捆綁銷售的監管以及酒店市場受到衛生事件的沖擊,進一步導致了在線旅游市場交易額增速的放緩,根據數據顯示,2018年我國在線旅游交易規模為9754.25億元,同比增長9.3%。

我國在線旅游行業已進入中速增長發展階段。

隨著旅游數字用戶流量紅利趨于穩定,在線旅游市場逐漸向頭部勢力聚集,廠商將加速品質化服務升級,優化用戶旅游體驗。2019年9月在線旅游APP排名中,活躍用戶數量差距較為明顯,攜程系保持在頭部位置,加快數字化進程,以精細化用戶運營深耕住宿、出行、度假等各旅游消費場景,深化品質化服務。

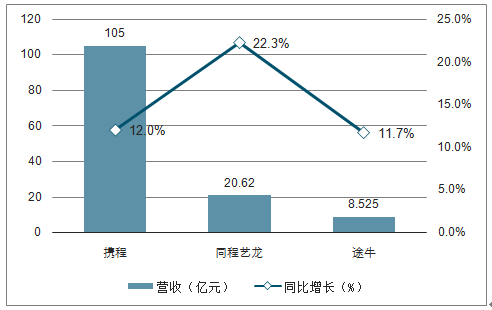

在營收方面,攜程第三季度為105億元人民幣,同比增長12%;同程藝龍第三季度為20.62億元人民幣,同比增長22.3%,下沉市場用戶量激增;途牛第三季度8.525億元人民幣,同比增長11.7%,源于跟團游收入的小幅增長。

在凈利潤方面,攜程第三季度為7.93億元人民幣,與去年同期11億元凈虧損相比扭虧為盈;同程藝龍第三季度為4.19億元人民幣,同比增長33.2%;途牛第三季度為-1347萬元人民幣,同比下降143.43%。攜程Q3利潤增速迅猛,持續控制成本費用率,營業利潤率達新高。同程藝龍住宿業務穩步增長,得益于間夜量的銷售增加,同時交通票務也保持良好增長態勢。途牛業績連續幾個季度均處于下滑,市場份額不斷被壓縮,第三季度在成本控制方面策略似乎有誤,在營收增長的同時利潤卻下滑。

攜程領跑三大核心指標

資產規模是公司收入來源的重要體現。在總資產上,截至第三季度末,攜程為2030.83億元人民幣,與去年同期相比增長7.24%;同程藝龍為193.52億元人民幣,同比增長15.25%;途牛為71.43億元人民幣,同比增長1.99%。可見,攜程的總資產遙遙領先,資產規模之大反映了其經營業務規模的廣泛;同程藝龍資產穩步增長,反映其業務的穩步推進;途牛資產規模有所上升,增速略低,業務推進稍緩,股價波動變化也表明其發展乏力。

財報顯示,攜程子公司天巡在2019年第三季度保持了穩健的增長,并進一步擴大了全球用戶群。9月,天巡實現了“月活用戶破億”的突破。數據顯示,攜程集團目前海外用戶數量超過1億,產品覆蓋全球范圍超200個國家和地區。

同程藝龍今年8月的MAU(平均月活用戶)和MPU(平均月付費用戶)均創下了歷史新高。三季度末,同程藝龍在中國非一線城市的注冊用戶比例約85.5%。

途牛的APP活躍用戶不足千萬,2019年途牛持續推進線下門店建設,借力線上服務,提升線下服務質量。

業內人士認為,攜程第三季度營收穩步增長,天巡實現“月活用戶破億”,布局全球化業務;立足國內業務,不斷向領先國際旅游品牌邁進。同程藝龍第三季度收入強勁,用戶數量及黏性顯著上升,打造一站式出行平臺。途牛第三季度營收同比增長,利潤下滑,能否找到合適的發展戰略是其未來能否突出重圍的關鍵。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢